基金募集基本靠PR,判断风口基本靠媒体,项目获取基本靠抬价,尽职调查基本靠审计,判断标准基本照发审,风险控制基本靠对赌,投资勇气基本靠合投,投后管理基本靠放羊,GP收益基本靠费率,LP赚钱基本靠运气,排名基本靠赞助费。

――PE/VC界的一个段子

2018年以来,PE/VC行业募资难的说法不绝于耳,什么某家GP除了前台其余人都去募资,什么跑了10家母基金一家也没募成,什么GP给LP下跪的传闻......当这些案例多了,市场上凛冬的意味就更浓了。

| |||||||||||||||||||||||||||

凛冬之时适合多思考,思考多了就可能会发现募资难这一流行的说法,不过是冰山的表面。7月下旬,笔者应邀在一家管理规模超过300亿元的PE的年中会议专场分享时提到,冰山的更大部分其实是一级市场的堰塞湖现状。

10年前汶川大地震时,地壳运动引发山体水域错乱形成了堰塞湖。前两年在资本市场上,多达上千家的企业排队上市形成了IPO堰塞湖,未料的是在新一届发审委的凌厉杀势之下,IPO堰塞湖悄然化解。

但这拟IPO的湖水回流,加之一级市场本就很差的流动性特质和市场结构,使得一级市场的堰塞湖加剧,数万亿的股权投资无法退出。而2018年又是很多基金的清算期,这才是一级市场最致命的问题。

资本寒冬募资难:只是冰山之表

募资难的传闻不必多说,实际统计数据如何呢?

投中研究院6月发布的数据显示,2018年5月,PE/VC市场募资规模同比降幅高达90%,数量同比大降76%;募资规模和数量环比降幅分别为78.94%和44.19%。

清科研究中心6月发布的数据也显示,从2017年6月至2018年5月基金新募集情况月度走势图来看,新募集基金数从2018年1月达到最高峰后出现“断崖式”下降。

业内两家权威研究机构的数据显示都很差。但要注意,这主要是相对值,绝对值呢?中国证券基金业协会最新的数据显示,截至2018年6月底,已登记私募股权、创业基金管理人为14309家,上半年增长1109家;管理基金31576只,上半年增加3111只;管理规模为79467亿元,上半年大涨8554亿元。

2018年上半年PE/VC市场募资规模8554亿元,逼近1万亿元。半年近万亿的新增募资规模,这还叫资本寒冬?2015年全年也不过新增募资实缴规模1.03万亿元。

图1 : 2008~2017年中国股权市场募资规模资料来源:德勤

当然如果和所谓的资本寒冬2016年的新增实缴规模1.93万亿元相比,是要逊色一些。如果和2017年的新增资产规模2.65万亿相比(按管理规模口径计算为3.22万亿),那确实是大滑坡。

需要说明的是,2017年PE/VC的规模数据比较混乱,同是中国证券投资基金业协会(以下简称协会)公布,描述也基本是同一个规模,但两个数据却相差0.57万亿元。而业界很多引用也比较错乱。

重点不在这数据差,而是2017年增长的绝对值。细思极恐,2017年PE/VC市场新增管理规模3万亿上下?这可是整个PE/VC市场截至2016年底存量的68%~83%啊!

表1:2014年以来不同表述下的私募股权、创投基金规模数据来源:艾经纬 整理

注:数据皆来自中国证券投资基金业协会,其中2017年的“管理规模”数据来自于2017.12备案月报说明,“资产规模”数据来自2017年四季度资管业务统计数据,“资产规模”的附注解释为基金运行填报的期末资产规模,新设立的以募集资金规模为准。

这么说来,2017年是PE/VC市场的极端大年,比中国房地产市场房贷规模从2016年以来的大跃进还要厉害。如果拿2018年上半年和2017年对比,就好比A股2015年年中大牛市的结束,然后遭遇千股跌停,确实有盛夏进寒冬之感。

但如果不看相对比例,如果不和2017年相比,综合来看2018年上半年的募资规模其实不算差,只是从狂热进入正常期而已。那为什么业界又普遍叫苦连天呢?除了大家都一样的遭遇流动性紧缩的宏观大背景,还有什么原因呢?

一种情形是2018年上半年获得募资的绝大多数是头部GP,绝大部分中小GP募资不顺。但即便是头部GP,能募资顺畅的也是那类LP结构比较合理、合作比较稳定的GP。笔者近期接触多家PE/VC了解到,数家管理规模都在百亿元以上的PE募资也比较困难,因为原先资金主要来源于银行委外,资管新规一来就尴尬了。

另一种情形就是问题不在募资本身,而在于一级市场的堰塞湖。2018年是很多PE/VC的七年之痒之期,因为2011~2012年出现了一轮所谓的全民PE热(虽然现在看,与2017年相比那简直是小巫见大巫),当时中立的大量基金正面临清算。但是要么退出并不顺利,要么经历过近几年风口项目的集体覆灭而业绩不堪,使得再也无法忽悠LP了。

PE/VC的堰塞湖:退出的三个数据维度

如上所言,外部美联储加息加速,内部金融去杠杆,这是导致PE/VC进入所谓的资本寒冬的大背景,4月发布的资管新规限定了银行委外以及理财资金的运用,个人LP门槛的被抬高,这些都是原因。

但从PE/VC行业本身来说,笔者认为更直接的在于PE/VC中的“退”这个最后一环出问题了,“募投管退”的闭环连不上了。

PE/VC在资产管理行业中属于顶端,一直为其他行业人所羡慕,这些年因为全民PE热的拥挤竞争,也因为运作周期长,严重依赖IPO的通过率,其实PE/VC的整体退出是比较堪忧的。

PE/VC的运作不仅周期长,而且也不透明,所以整体退出情况很难统计。这里,笔者借助借助一些表述或样本统计进行说明。

我们先看第一个数据维度,是一个总体的数据,也是官方数据―― 基金业协会党委书记、会长洪磊7月在一个论坛上提到――截至2018年一季度末,私募基金累计投资于未上市未挂牌企业股权、新三板企业股权和上市公司再融资项目数量达8.56万个,累计形成4.72万亿元资本金。其中2017全年私募基金为未上市未挂牌企业形成新增股权资本金1.14万亿元。

洪磊还提到――截至2018年一季度末,私募股权与创业投资基金在投项目中,投向中小企业项目4.2万个,在投本金1.35万亿元,分别占在投项目总数和在投本金的66.9%和29.0%;投向种子期与起步期项目3.1万个,在投本金1.57万亿元,分别占在投项目总数和在投本金的50.1%和33.7%。

通过上述表述,可以计算出PE/VC的在投资金为4.66万亿。那么累计形成4.72万亿元资本金怎么理解呢?既然是累计,这里肯定包括退出的情况,那么是只有600亿元的资本金有退出?不敢想象了,笔者宁愿想错了。

另外,若以2018年一季度末约7.35万亿的管理规模计算,即60%多的资金属于在投状态。另外,如果用管理规模减去在投规模,那么PE/VC还有约2.5万亿的子弹,为何到处还说GP没钱呢?

我们再看第二个数据维度,业界权威研究机构的样本数据――

清科集团旗下私募通提供的数据显示,2006年至2017年前三季度,国内基金募集资金总额接近5.6万亿元,投资总额为3.4万亿元,募资总额与投资总额之间的差额超过2万亿元。与此同时,2006年至2017年前三季度国内股权投资市场退出项目总数量仅为已投项目总数量的38.8%。

需要说明的是,清科或投中的募资、投资、退出等数据统计应该是基于其所掌握的样本机构数据,很难统计全行业。因而上述38.8%的退出率对于全行业来说很可能是个绝对高估的数据。试想一下2016年的O2O、共享经济项目还有多少活着?

我们再看第三个数据维度,更小样本的数据――

2018年初,潜力股平台的《中国股权市场转让蓝皮书》发布,该机构联合中国股权转让研究中心针对中国顶尖的投资机构投资及退出情况进行了系列研究,涉及国内最为知名的37家投资机构(包括7家天使投资机构、18家VC投资机构、12家PE投资机构)、8522个项目、7640亿资金。

这37家投资机构累计退出项目共计1458个,包含784个IPO、335个并购、212个转让和140个回购项目。

从总体上看,把这一组数据平均折算看,即投资100个项目,只有17个项目能实现退出,其中包含9个IPO、4个并购、2.5个转让和1.6个回购。

再横向对比可以发现,国内一流PE投资机构的总退出率为28%、国内一流VC的总退出率为16.34%、顶尖天使的总退出率为4.71%。对比来看,PE的各项退出指标均要好于行业平均水平。

图2 :国内顶级投资机构的退出率统计数据来源:潜力股平台

如这份蓝皮书所总结的,对于投资机构来说,达到这个水平,即达到了行业较高水平选手的水平,可以称得上是中国较为优秀的投资机构了。顶级机构如此,行业整体可想而知了。

2018年:PE/VC的清算之年

虽然现在看,2012年前后那轮PE全民热与2017年相比,那简直是小巫见大巫,但也毕竟流入了大量资本,推动了PE/VC行业的发展。

资本的流动向来是容易疯狂的,一旦过热不仅直接推高了市场估值,造成一二级市场的估值倒挂,最终还会传递到GP的退出回报。

中金公司2018年1月发布的《中国财富管理市场产品白皮书2007-2017》测算,国内私募股权投资案例平均回报水平从2010年后呈逐年下降趋势的,平均IRR(内部收益率)由高峰期的超过140%已经降至2016年的30%左右。

图3:中国私募股权市场2006~2016的投资回报走势数据来源:中金公司《中国财富管理市场产品白皮书2007-2017》,2018.1

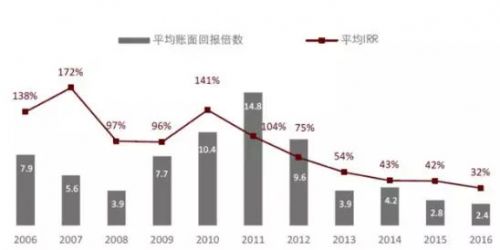

清科研究中心也有一个2009~2017年VC的退出案例账面回报统计,数据显示2013年左右达到顶峰之后一路下滑,尤其是2015年之后VC支持中国企业境内外上市平均账面回报降到个位数。

图4:2009~2017年VC支持中国企业境内外上市平均账面回报资料来源:清科

综上所述,无论是退出比例,还是平均IRR,都在说明PE/VC行业最黄金的时刻过去了。而且从退出的渠道上来看,看天吃饭的依赖性太强了,这个我们下回分解。

对于2018年而言,是PE/VC的清算期。国内私募股权机构的积极存续期一般为5~7年,2010~2012年设立的基金已处于必须退出的时间点。而政府引导基金自2014年起步入快速发展时期,也有大量资金等待退出。

当数万亿的在投资本金都退出不畅时,LP都在眼巴巴的等着上轮投资清算,怎么可能还会慷慨解囊?

一旦地壳再震动,或者暴雨来临,堰塞湖的危害性立码加剧。如果IPO通过率持续走低,或者没有在投资本金没有新的流通渠道。加之当下的募资难、一二级市场估值倒挂效应,那么一级市场的堰塞湖的决堤效应简直不敢想象。这才是一级市场所面临的最严峻的问题!

作者为某纳斯达克上市金融机构首席内容官、研究所所长,本文仅代表个人观点。

(来源:艾经纬 母基金周刊)

京公网安备 110105001605号

京公网安备 110105001605号