��Ȩ��Ϣ|�����й�Ͷ�о��ֲ��༭������ת����ע����Դ!

������ͬ�г����������Ƚ�

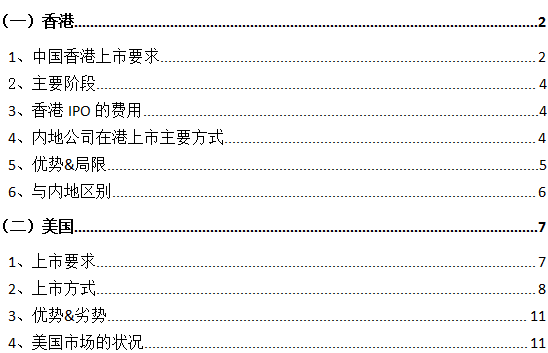

��һ�����

| |||||||||||||||||||||||||||

�� 1���й��������Ҫ��

�������

��۴�ҵ��

�г�Ŀ��

Ŀ���ڶ࣬����Ϊ�ϴ��͡������ϼ��Լ�����ӯ����¼�Ĺ�˾�O�ʽ�

Ϊ������ҵ���������˾�O�ʽ���ҵ���˾��ģ����

ӯ��Ҫ��

�ɡ�ӯ�����ԡ���������ǰ����ϼ�ӯ��5,000���Ԫ�����һ�����2,000���Ԫ����֮ǰ����ϼ�3,000���Ԫ��

����ӯ��Ҫ��

Ӫҵ��¼

�߱����������������ȵ�Ӫҵ��¼

����ʾ��˾�н��ӵݽ���������ǰ24���µġ���Ծҵ���¼������Ӫҵ����ʲ�������ʱ��ֵ����5�ڸ�Ԫ�������˿������뽫����Ծҵ���¼������12����

�й�Ӫҵ��¼�涨�ĵ��Դ���

������ֻ������ָ�����Ĺ�˾���������˾����Ȼ��Դ��˾���ſ�����ҵ���¼��Ҫ������������£�������������ҵ���¼�Ĺ�˾Ҳ�ɷſ�����

������ֻ���ܻ�������Ȼ��Դ��˾������������¹�˾�ġ���Ծҵ���¼����������

��Ӫҵ��

�����йؾ���涨����ʵ���ϣ�����ҵ���ӯ������������ӯ����Ҫ��

����Ҫ��Ӫһ��ҵ��������������ɵ�ҵ�������漰��Ӫҵ����ܱ�ҵ����������

������˾��Ӫ�Ļ�Ծҵ��

ʵ������������Ҫ�����˱������ҵ��ӵ�п���Ȩ

�����˵Ļ�Ծҵ����������˱�������һ�һ��Ҹ�����˾��Ӫ������Ծҵ����һ�һ��Ҹ�����˾��Ӫ�������˱�������йظ�����˾�Ķ��»ᣬ�������йظ�����˾������50%��Ȩ��

�����㡢ӵ��Ȩ�����Ȩ

����ǰ���������ȵĹ�����ά�ֲ��䣻���پ���Ƶ����һ�������ȵ�ӵ��Ȩ�Ϳ���Ȩά�ֲ���

���������������ɵ���������£����������˱����ڻ�Ծ��¼�ڼ��ڻ�������ͬ�Ĺ����㼰ӵ��Ȩ����Ӫ

ҵ��Ŀ������

�����йع涨�������������г�һ���й�δ���ƻ���չ���ĸ���˵��

�����������˵�����ҵ��Ŀ�꣬������˾��μƻ���������һ��������ȵ�����ʱ�估���������������ڴ�����Ŀ��

�����ֵ

��������Ԥ��������ʱ��ֵ������2�ڸ�Ԫ���ɡ���ֵ/����/�ֽ��������ԡ����ģ�����ʱ��ֵ����Ϊ20�ڸ�Ԫ���ɡ���ֵ/������ԡ����ģ�����ʱ��ֵ����Ϊ40�ڸ�Ԫ

��Ʊ����涨����ʵ����������ʱ��������4600���Ԫ����Ȩ��Ȩ֤������Ȩ��������ʱ��ֵ���600���Ԫ

����ڳֹ���

25�����緢������ֵ����40�ڸ�Ԫ������Ϳɽ���Ϊ10%���緢����Ԥ����ֵ��100�ڸ�Ԫ�ģ������齵��15����25��֮�䣩

����˾������ʱ����ֵ������40�ڸ�Ԫ��������ڳֹ�����Ϊ25%���漰����������3000���Ԫ������˾������ʱ����ֵ����40�ڸ�Ԫ��������ڳֹ�����Ϊ20%��ʹ��˾������ʱ�ɹ�����ʿ���еĹɷݵ���ֵ���ٴ�10�ڸ�Ԫ�Ľϸ߰ٷֱȡ�����������ڳֹ����涨���κ�ʱ�������ϡ���Ȩ��Ȩ֤������Ȩ����Ȩ֤���ѷ���Ȩ֤������25%

������ɶ����ֹ߳����ɶ�����ͳֹ���

����ع涨

������ʱ������ɶ����ֹ߳����ɶ�����Ϲ����в����ڹ�˾�ѷ��йɱ���35%

�ɶ�����

������ʱ��������100���ɶ�����ÿ�������Ԫ�ķ��ж����ɲ����������ɶ�����

������ʱ���ڹɶ�������100�����繫˾ֻ�ܷ���12���¡���Ծҵ���¼����Ҫ��������ʱ���ڹɶ�������300��

��Ҫ�ɶ����۹�����

���к�6�����ڲ����۹ɣ����6��������Ҫά�ֿع�Ȩ

������ɶ��������Ϊ��12���µ��۹������ڣ�����һ�ڼ䣬���ֹ��˵Ĺɷݽ����йܴ����̴�Ϊ�йܡ��ֹ߳����ɶ����а�����۹�������

����ҵ��

��˾�Ŀعɹɶ������й�˾�ɷ�35%�������ߣ�����ӵ�п��������й�˾���ɾ�����ҵ��

ֻҪ������ʱ������������ȫ����¶�����¡��عɹɶ�����Ҫ�ɶ���������ɶ����ɽ������������о�����ҵ����Ҫ�ɶ�����Ҫ������ȫ����¶��

��Ϣ��¶

һ�����ȵIJ���

������¶�����ڱ����걨�б�����ʾʵ�ʾ�Ӫҵ���뾭ӪĿ��ıȽ�

��������

���������Թ��Ϲ�����ȫ�����

��Ӳ�����涨�����緢����Ҫ�O���ʽ��¹�ֻ�������й��³����е�����Ϲ���ﵽʱ��������

�� 2����Ҫ��

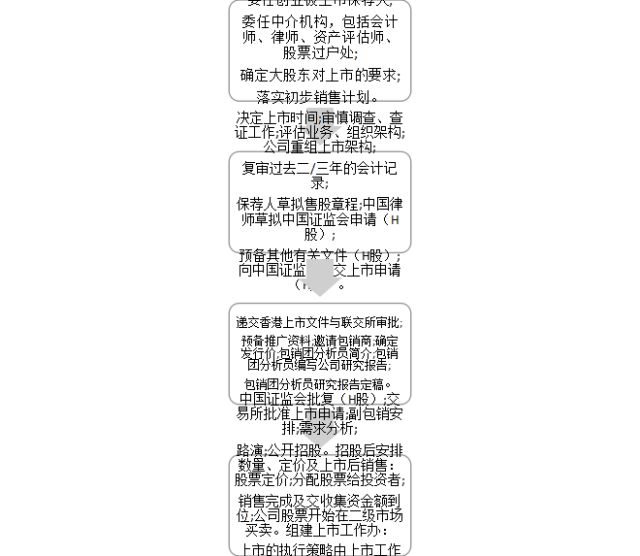

�� 3�����IPO�ķ���

�ڸ۽���������гɱ�����֧���������������ɹ��ʡ����ʦ���н�ķ��ã��ܷ��ø����״η��й�ģ�Ĵ�С���кܴ���죬��ҵӦ����5%��30%��ļ���ʽ���Ϊ���гɱ������У����ij�������Ϊļ���ʽ��1.5%-4.0%��

�� 4���ڵع�˾�ڸ�������Ҫ��ʽ

A. ����H������

�й�ע�����ҵ����ͨ���ʲ����飬���������ܲ��š������ʲ���������(ֻ�����ڹ�����ҵ)���й�֤����������齨���й�ע��Ĺɷ�����˾�����뷢��H����������С� �ŵ㣺1.��ҵ�Թ��ڹ�˾�����걨�ƶȱȽ���Ϥ��2.�й�֤����H�����У������Ͻ�Ϊ֧�֣������ʱ��϶̣�������ֱ�ӡ� ȱ�㣺δ����˾�ɷ�ת�û�������ҵ��Ϊ���棬�ܹ��ڷ����ǣ�ƽ϶ࡣ���������Ž�����H�ɹ�˾���У�����г���H�ɵĽ��������Ѵ�Ϊ��ߡ�

B. ���������

������й�˾ָ�ں���ע������Ŀعɹ�˾(������ۡ���Ľ�����Ⱥ��)����Ϊ���и��壬���뷢�к������С� �ŵ㣺1.��﹫˾�ں���ע�ᣬ�عɹɶ��Ĺ�Ȩ�����к�6�����ѿ���ͨ�� 2.���к����������ɡ����ɵȹ�Ʊ�г��������Ը��������ߡ�

C. �������

���������ָ��һ�������й�˾�չ����й�˾�Ŀع�Ȩ��Ȼ���ʲ�ע�룬�ﵽ�������չ���������С���Ŀ�ġ� �����������֤��ᶼ�����������м�����Ҫ���ƣ� ȫ���չ����չ����繺�����й�˾����30%�Ĺɷݣ���������ɶ����ȫ���չ��� �����������룺��Ǻ���ʲ��չ���Ϊ���п��ܱ��������������������롣 ��˾�ֹ�����������й�˾��ά���㹻�Ĺ��ڳֹ�����������ܱ�ͣ�ơ�������г���δ���ܴ������ʵ�Ŀ�ģ����������չ�������й�˾������ɡ����ɼ���;���ݡ����ָ�����涨���������ʿعɹ�˾�ں�����ǣ������ϸ����ơ� ��������������չ����������£��ﱸʱ��϶̣������Ͼ���Ȼ���������ʱ�估�滮ȥ�رܸ���ܵ��������������������ʱ�����������и��ӷ�����ͬʱ���ܶ���ڼ���۵�������������һ������ʡȴ��

�� 5������&����

���ƣ�

��1���й������Խ�ĵ���λ�á��й���ۺ��й���½�����ڽ���������ֻ��һ��֮������3�������г�����ӽ��й���һ�����ڽ�ͨ�ͽ����ϻ���˲��ٵ��Ȼ�������

��2���й�������й���½����Ĺ�ϵ���й������Ȼ��1997����Ȩ�Żع��й�������������������ϰ�Ժ��罻����϶����ڵ��й�������������ͨ�����й� ��۵��ռ������˺��ڵؾ����������ϵ��ϰ�Ҳ�Ѿ���������ˣ������������˵���й����������Ϊ�ڵ���ҵ���ܵĺ����г���

��3���й������������������Ľ��ڵ�λҲ�������ڵ���ҵ�����ʱ��г����е���Ҫ���롣��Ȼ�й���۾�����1998�꾭��Σ����������ԣ��������ҵ�������������綼һֱ������Ҫ��ɫ���й���۵�֤ȯ�г�������ʮ���г�֮һ�������������ձ�������ıȽ��ǻ����й��2���г��ֿ�ͳ�Ƶģ���

��4�����й����ʵ���������ʵ�;�����ж����������й�������У����˴�ͳ���״ι������У�IPO��֮�⣨���а�������H��������ʽ��������Ҫ��������ע��صIJ�ͬ�����ﲻ�������������Բ��÷����չ���Reverse Merger�����׳�������еķ�ʽ��������ʽ𡣷����չ��ķ�ʽ���ں����������������ϸ���ܡ�

���ޣ�

��1���ʱ���ģ���档��������ȣ��й���۵�֤ȯ�г���ģҪС�ܶ࣬���Ĺ�������ֵ��Լֻ������ŦԼ֤ȯ��������NYSE����1/30����˹��ˣ�NASDAQ����1/4����Ʊ��ɽ���ҵ��ԶԶ����ŦԼ֤ȯ����������˹��ˣ��������й�����м���֮�����ɽ��Ҫ�͡�

��2����ӯ�ʷ��档�й����֤ȯ�г�����ӯ�ʺܵͣ����ֻ��13������ŦԼ֤ȯ����������ӯ��һ����Դﵽ30���ϣ���NASDAQҲ��20���ϡ�����ζ�����й�������У����������˵��������������ͬ������£�ļ�����ʽ�ҪС�ܶࡣ

��3����Ʊ�����ʷ��档�й����֤ȯ�г��Ļ�����Ҳ�ܵͣ���Լֻ��55������NASDAQ 300�����ϵĻ�����Ҫ�͵ö࣬ͬʱҲ��ŦԼ����70�����ϵĻ�����Ҫ�͡���������й�������к�Ҫ���йɷ��˳������˵Ҫ����һЩ��

�� 6�����ڵ�����

���֤ȯ�г����ڵ��г����ڲ����ֱ������а�����

��1�����֤ȯ�г��Ϲ��ʻ����н϶����Ͷ���ߣ����⼰���ػ���Ͷ���߳ɽ���Լռ�ܳɽ����65%(�ֱ�Ϊ39%��26%)������Ͷ���ߵijɽ����ռ�ܳɽ�����40%�����ڸ��ص�Ͷ���߶�֤ȯ��ֵ���г�ǰ�����ܻ�������ͬ���жϣ��ڵ�Ͷ�����ڲ������֤ȯ�г�ʱ�˼ӱ�������

��2���ڲ�Ʒ����棬���֤ȯ�г��ṩ��ͬ���IJ�Ʒ�������ɱ�֤ȯ���ɱ��Ϲ�Ȩ֤������Ȩ֤���ڻ�����Ȩ��ţ��֤���������������𡢵�λ����/���ݻ��𡢷��ز�Ͷ�����л���ծ��֤ȯ���Թ���ͬ����ƫ�õ�Ͷ�����ڲ�ͬ�п�������ѡ��

�ڽ��װ����������г����в������������磺

��1���ڵ��г����ǵ�ͣ���ƶȣ����ǵ������糬��ijһ�ٷֱȣ��йعɷݼ���ֹͣ����һ��ָ��ʱ��;����г���û�д��ƶȡ����⣬������۷��ɣ��������֤�������ѯ����ر�����������˾˾����ָ�������۵�֤ȯ���ڻ�����������ͣ�С�

��2�������֤ȯ�г����ɷ�����ʱ���ɷݱ�����Ļ����ʾ����ɫΪ��ɫ���µ�ʱ��Ϊ��ɫ;�ڵ����෴��

��3�����֤ȯ�г���Ҫ�Ը�ԪΪ������;�ڵع����������Ϊ�����ҡ�

��4������ۣ�֤ȯ�̿���Ͷ���߰����������ս���ǰ�ѹ����֤ȯ���׳ơ������ʡ��������ڵ���Ҫ��֤ȯ���뻧�ں�ʼ��������Ͷ��������֤ȯ�������Ƿ������������ʡ�������

��5�����֤ȯ�г��������ܼ�ܵ����ս��ס�

��6����۵�֤ȯ��������T+2����֤ȯ�̽���֤ȯ��������֤ȯ������ͻ�֮����������㰲�ţ�����֤ȯ����Ͷ����֮�����ҵЭ�顣��ˣ�Ͷ����Ӧ���ڽ���ǰ����֤ȯ�̲�ѯ�йؿ������㰲�ţ������ڹ���֤ȯʱ�Ƿ���Ҫʵʱ��������֤ȯ���ʱ����ȡ�ؿ��

����������

�� 1������Ҫ��

����������Ҫ��֤ȯ�����г�����������˹���(NASDAQ)��ŦԼ��Ʊ�����г�(NYSE)��������Ʊ�����г�(AMEX)����˾ֻ����������г��Թ�˾��Ҫ������Ʊ������֤ȯ�������г��Ϸ��С����ס�

ŦԼ

֤ȯ������

ȫ��

֤ȯ������

��˹���

ȫ�������

��˹���

�����

���ʲ�

4000����Ԫ

400����Ԫ

600����Ԫ

500����Ԫ

��ֵ(�ܹɱ����Թ�Ʊ�۸�)

1����Ԫ

3000����Ԫ

3000����Ԫ

��;�����

75����Ԫ

˰ǰ����

1����Ԫ�����2��ÿ�겻����2500����Ԫ��

75����Ԫ

100����Ԫ

�ɱ�

400����Ԫ

���ٹ�����ͨ����

250��

100���50��

110��

100��

��ͨ����ֵ

1����Ԫ

300����Ԫ

800����Ԫ

500����Ԫ

����ʱ���Ʊ�۸�

N/A

3��Ԫ

5��Ԫ

4��Ԫ

���ڳֹ�����ÿ��100������

5000��

400��

400��

300��

��Ӫ����

����3��Ӯ��

2�꾭Ӫ��ʷ

1�����ֵ5000����Ԫ

�� 2�����з�ʽ

ͨ�����ԣ��й���˾�����������ʱ��г����Բ�ȡ����4�ַ�ʽ��

��1����ͨ�ɵ��״ι������У�IPO��

��һ����30������ڵĹ������ѵ��������˾�Ĺ�Ʊ����������һ��ǧ�ɣ�������Ͷ����˲��ʧȥ�������ڼƵ�Ͷ�ʣ���һ��ʷ�¼���ʹ1933�������֤ȯ����ʽʵʩ���˺�����֤ȯ���Ծ��˾����������ͨ���״ι������еļ���뱾����˾�����¡��������⣬�ù�˾�������ע�ᡣ���ݹ�˾�Ĺ�ģ�Լ���ǰ����������¶���������֤��ỹ�ƶ��˲�ͬ�ı����Թ������˾ע��ʹ�á�

�����ϣ����˾��������˾һ����������ͬ���ĸ�ʽ������֤ȯίԱ�ᣨSEC����Ͷ������¶ͬ�ȵ���Ϣ���������ླ�˾��˵������֤ȯ�г�����¶�ƶ���������в��ʵġ������IJ�����¶�ͻ�����������ҵĸ�����ϸ���ϸ����磬��Ҫ��Թ�˾���г������Ե�λ�����ײ��ǰ��Ԥ���ǿ������¶������һ���������˾ͷʹ����֤������Ϊ�������������嫵��ʱ��г���ӵ��һ��λ�ã����˾Ҳֻ�����������ˡ�Ϊ�������˲��ʣ�����֤������ɾ��˾����������������������Ļ��ԭ����һ��Ҫʵ�ʵذ�����������������

���⣬���˾�Ĺ�Ʊһ���������ף��ù�˾�����밴������֤ȯ�����Ĺ涨������SEC���档

��2���������й�֤���ƣ�ADR��

�й����ٱ��չɷ�����˾��2003��12��17�ա�18�շֱ���ŦԼ֤ȯ��������NYSE���������������ʽ���ƽ��ס���Ϊ��һ������ͬ�����е��й����н�����ҵ��������25���ij����Ϲ�������������65�ڹɣ�ļ���ʽ�35����Ԫ���������ȫ���ʱ��г�IPO���ʶ����¼��ȡ���˺������еijɹ����й����ٱ��վ����й���ҵͨ��ADR�ɹ����е���֤��

����֤ȯҵ���������ֽ����֤ȯ��ֲ�������Ļ��ƣ����й�֤�����ṩ�˰Ѿ���֤ȯת��Ϊ���ס�����ԪΪ֧���ֶε�֤ȯ������Ϊֹ�������й���ͨ���й��ƶ�����ʯ���ȹ�˾ͨ���˷�ʽ���������С�

���͵�ADR����������ģ�

����������һ���˾ǩ��Э�飬Լ������һ�������е��ξ��˾֤ȯ�Ĵ����ˡ�

�����Ĵ�����ǩ�����й�֤��������Ͷ���ˡ�ÿһ�Ŵ��й�֤����һ����Ŀ�ľ��˾��֤ȯ����ƾ֤�����ɽ��ס�

�����������չ���Ӧ�����ľ��˾��֤ȯ��һ���֤ȯ�ɾ�����й����б��ܡ� ���д��й�֤����������������Ϊ�ù�֤�����˵ĸ�������ˡ���������ȡ������ת��Ϊ��Ԫ��Ȼ����������֤�����ˡ�

����������Ϊ���й�֤��ת�ô����ˣ��Ըù�֤��������Ͷ���˵Ľ����м�¼��������Ҳʱ�����ŰѸù�֤ת��Ϊ��Ӧ�ľ���֤ȯ��

����֤����ADR�Լ����������ľ���֤ȯ����Դ���ͬʱ��ADR�ķ���Ҳ�漰��֤ȯ�Ĺ������С���ˣ�����ADR����������Ҳ��Ҫע�ᣬ���þ��˾�������ж��ڱ��������

���ǣ�����ȫ���ע��ͱ������ر𰺹���۵ġ����ڴˣ�����֤�����ݾ��˾������֤ȯ�г���״�����ƶ��˲�ͬ��ADR�ƻ�����Ӧ�IJ�ͬ��¶Ҫ��

һ��ADR

SEC��һ��ADR�ļ��������ġ���������ͨ��ע��F��6�������ߴ���Э���ADRƾ֤����ɽ���һ��ADR��

������˾ÿ��������֤����ύ�����Լ��Ĺ�������¶�����������嵥�����������Ķ��ڱ�������������һ��ADR�����ڴ����̺������̵ķۺ쵥�ϱ��ۣ����Dz�����֤ȯ�����г�������˹����ϱ��ۡ���һ��ADR��Ҫ��Ϊ����Ͷ�����ṩ���ֳɵľ��˾�Ĺ�Ʊ��ͨ�������ǣ��������ڳO�ʽ�

����һ��ADR�ijɱ��Ƚ�С��ƽ��Ϊ25000��Ԫ�����˾�Ļ����Ǻܴ�ģ�ͨ���ɼۻ�����4-6����

����ADR

����ADR����������֤ȯ�г����ס���������������F��6����ע�ᣬ���˾�붨�ڱ��档Ϊ����֤ȯ�����г�������˹��˽��ף����˾����Ҫ����20-F����ע�ᡣ����һ��ADRһ��������ADR������Ϊ�O�ʽ���ֶΡ�

���ö���ADR�ľ��˾��һ����ط��֣�����֤ȯ������Ҫ�����¶Ҫ����Լ����ҵķ��ɹ涨��ϸ�ڡ������롣����Ҫ���ǣ����˾�IJ���������������һ���������磺����һ������Ҫ�������¶��˾����Ӫ���������һЩ���У���ʱ���������Σ������ϣ�������Ҫ�Ʋ����κ��ش�����ڽ��е����ϻ������Թ�˾�ĵ��顢10���ɶ������ݡ�������н���ܺ͡���˾���ӹ�˾��ִ�й�֮��Ľ��ף��ȵȡ���˾������ÿ�����20��F����

��������ADR�ijɱ��Ǿ�ģ�ƽ������100����Ԫ�����Ǵ����ij�ЧҲ�Ǿ�ģ���Ϊ���ⷢ�й�˾�������ͨ������Ͷ���˵�ͨ���Լ�������һ������Ϊ������¶��ͨ�����ʹ��˾�ɼ�����10��15����

����ADR

���ⷢ�й�˾���Լ���֤ȯ������Ͷ�������������С���һ��ADR��ע������뱾���ϰ�������ADR��20��F��ȱ�����Ҫ������ݡ�����ADR��Ψһ���������˾���������ʵ�ADR��ʽ����������ADR���밴����������ͨ���״ι������еij��������С�����������ͨ�ɹ�������һ��ɱ�����150����Ԫ�����Ƕ���������Ҫ�����ʽ�ľ��˾��˵����ʹ�ɱ��ܸߣ�����ADRҲ��ֵ��һ�Եģ���Ϊ�����Ĺ����ʱ��г��ṩ��һ���ɱ�������ʻ��ء�

ȫ����й�֤��GDRs��

���ⷢ����Ҳ����ͨ����������ԪΪ�Ƽ۵�λ��ȫ���еĴ��й�֤���ٽ���֤ȯ�Ľ��ס�ȫ����й�֤���������й�֤��ԭ����һ���ģ�Ψһ����������ȫ����й�֤�Dz��ֻ�ȫ��������������������������۹�֮��ȫ����й�֤���������й�֤�������������IJ��ֵķ�����һ���ġ�

��3��˽ļ�ʽ������֤ȯ��144A����

˽ļ�ʽ���һ�ֱ�������֤ȯ��Ҫ���ע�ᣬ����������������֤ȯ�����������ǣ�����֤ȯ������ڳ���˽ļ֤ȯ�кܶ����ơ�����֤���1990����ɵ�144A����������ijЩ����������֤ȯ���۸��ϸ����Ͷ���ˣ�����������֤ȯ������¶������144A���������Ľ��ױ�����ϻ���������

��֤ȯ����ֻ�ܳ��۸��ϸ����Ͷ���ˣ�

֤ȯ����ʱ����֤ȯ����������������һ֤����������������˹��˵�ȯ��ѯ��ϵͳ���۵�֤ȯ��ͬһ���ࣻ

���Һ�δ������ұ�����Ȩ����÷��й�˾��һЩ�ӹ���������δ��֪����Ϣ��

���ұ���ȷ�ϣ����֪�����ҿ�������144A���������֤ȯ���ĵǼ�Ҫ��

144A�������涨�˺ϸ����Ͷ���˵��������ϸ����Ͷ����ͨ�������������С��������ע��ȯ�̡�

��4������沢

���������й���Ӫ��ҵͨ������沢��ReverseMerger����ʽ���������з���δ���������й�˾Ҳ��Ϊ�ǹ�˾��˽�˹�˾�������й�˾����ж�����Ȩ��ͨ����90������

��IPO��ȣ������չ��������гɱ����Խ��͡�����ʱ�����Լ��ɹ��ʸߵ����ƣ�һ����Ϊ���й�˾����˾��ǰ����Ϊ�ɹۣ����й�˾���г���ֵͨ��ԶԶ����ͬ����ҵ��ͬ�Ƚṹ��˽�˹�˾�����й�˾�����ڳO�ʽ���Ϊ���Ʊ���г���ֵ���ҿ��Խ��ף��������ù�Ʊ�չ�����Ϊ�������Ĺ�Ʊͨ����Ϊ�������ֽߡ�

���ǣ�����沢����һ�����͵Ļ�ȡ�ʽ�Ľݾ�����ֻ��ļ���ʽ�ļ��;�������ԣ���һ��ʽ����������Щ���ʽ���������ر��У���Ҫ�����ܳ�ʱ����ܴﵽ���й�˾�Ĺ�ģ��ˮƽ�Ĺ�˾����������ʵ�����ʵij���Ŀ�ꡣ

�� 3������&����

���ƣ�

��1������֤ȯ�г��Ķ��ζ������������㲻ͬ��ҵ������Ҫ�����������⽻���г���OTCBB����̨���ƽ�����ҵû���κ�Ҫ������ƣ�ֻ��Ҫ3��ȯ��Ը��Ϊ��ֻ��Ʊ���м��ɣ���ҵ��������OTCBB��ǽ��ף��O����һ���ʽ𣬵���������˹��˵��������������������������˹������С�

��2������֤ȯ�г��Ĺ�ģ���й���ۡ��¼������������κ�һ�������г������ܱ���ģ��������ķ����й�����г���ʱ�������ἰ�����������У���ҵ�ڼ������ʽ�����Ҫ�������г�Ҫ��öࡣ

��3���������м��ߵĻ����ʣ���ӯ�ʣ����������ʺͷ����ʽ𣻹������ð�յ�Ͷ����ʶ�������ص���й���ҵ��˵�������൱�����������

���ƣ�

��1�������ڵ����Ļ��ͷ����ϵIJ��졣�ܶ��й���ҵ���������������е�ԭ������Ϊ���������ڵ����Ļ��������Լ����ɷ�������ž�IJ��죬��ҵ�����й����л�����������Щ������ϰ�����ˣ������ֶԴ�����й���ҵ��˵���ƺ��Ե��е�ңԶ��İ����

��2����ҵ��������õ���֪�����ޡ������Ǵ��ͻ�����֪�����й���ҵ��һ����й���ҵ�������ʱ��г����Ի�õ���֪��������й���ۻ����¼�����˵��Ӧ���DZȽ����ġ���ˣ��й���С��ҵ���������ܻ�������֪�Ȳ��ߣ������ٵľ��档���ǣ����š��й����������֤ȯ�г���Խ��Խ���������־�������������Ĺۡ�

��3�����з�����Խϸߡ����������ѡ��IPO���У����ÿ��ܻ���Խϸߣ������ѡ��������У�������ή�Ͳ��١�

�� 4�������г���״��

��һ�������ʽ���Դ

��Ϊ�����ʱ��г��㼯��ȫ������ʽ𣬶��κ�һ�Ҷ�����Ϸ�����л����ֹ�ϵ�ĺù�˾��˵�����ʵĻ���Ϳռ伫���������ʲ������ơ���Ϊ�����ʱ��г�����ȫ�г����ģ�ֻҪ��Ӫ��ҵ��ҵ���㹻�ã���һ���е����ʹ�ģ�����ʴ����Dz������Ƶġ�

���������ߵĹ�˾��ֵ

�����г���ݸ�Ʒ�ʡ��߳ɳ��ʵ���ҵ�����������еĹ�˾���м������ֵ�����ռ䡣�����ڵ�A���г��⣬�����г���������ȫ������Ӯ����ߵ��г������ն���ƽ����Ӯ����24~26������˹��˸߿Ƽ��ɵ�ƽ����Ӯ��Ϊ30~40��������ۡ��¼��µ�ƽ����Ӯ�ʽ�����8~10������ˣ����������Ը��ߵ���Ӯ�ʳﵽ������ʽ������е��й�������վ�����ˡ������Ѻ������ڹ����������겻�������������Ȼ��̵�10����Ԫ���ϵ���ֵ�����Ҵ����ƱҲֻ����С��Ʊ���ѣ�һ����͵Ĵ�����ҵ�������Ż�������ѷ�Ⱦ����нӽ�200����Ԫ����ֵ����Ǿ�����������е����Ժ����ֵ���ɴ˿ɼ��������и���ɳ���˾����ֵ֮�ߡ�������Ϊ��������ӵ�����ǿ������ʹ��ܣ����ԣ������ɳ�����ҵѡ���������У�����������˹���NASDAQ�г����ơ�

������������г���ͨ��

�����ʽ�ij��㡢���ƵĽ�ȫ��ԭ��������������������������ͨ���г���������ڹ���һ��Ľ����ܽ��Լ��10����Ԫ���ң�ֻ�൱����������ɣ���Ӣ�ض������ȸ��ɵ�ƽ��ÿ�콻��ɼ������г�����֮��

���ģ�������о����Ͷ����

��Ϊ�����г��Ի���Ϊ����Ҫ��Ͷ���ߣ�ɢ�����ܴ����ã����ԶԶ���Ӧ������Ͷ���ߵ����й�˾���ԣ�������һ��������о���Ĺɶ����������൱�ȶ��ĸ���ֵ��

���壩���������з���

����ڹ��к���۹�����ȣ�������������еķ��óɱ��ϵͣ�Ҳ�ȽϺ�����������������У��ɱ�����,����ǰ���ֽ����ֻ��40~60�����𣬱���ۡ��¼���Ҫ�͵ö࣬�������б����ߡ���Ϻ����ڶ����еص㣬�������������й�˾�ڶ࣬�ɾ��ġ��ǡ���Դ��˾ҲΪ�ϵ����ḻ���ҽ裨���������кܳ�����ʷ����ط�����������Ҳ���ٶ��������ƣ��ڵ�����в�������״���£��ǵļ�ֵ�ڼ��ͣ�������ʵ���������Ĺ��ڹ�˾Ӧ�Ǽ��õĻ��ᡣ���к���Ҫ��һ���ǣ�������еĽ���ɱ�֤��

�������Ͻ��ķ��ɣ����ߵ�����

����ע����ҵ���ڷ�չ�����滯���ʻ��Ĵ������й�˾���������еķ��ɱ��Ϻ����ȣ��������Զ��Ӱ�죬�ⲻ����������˾��������ڲ��Ļ��������������������ĵ����缶Ͷ���ߡ�

���ߣ�������в���ʱ���

ͨ��������еķ�ʽ���������Ҽ��г����ƣ�����ʽǩ��Э���������Ҫ6���£��̵�ֻ��Ҫ3�����¡�

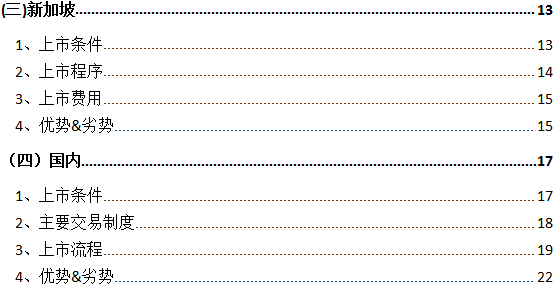

(��)�¼���

�� 1����������

�¼��½�������һ�������Խ�������������������20������Һ͵�������ҵ������������С���ֹ��2006��ĩ�������ҵռ�������й�˾��37%��Լ268�ң��������й���½����ۼ�̨���������ҵ��158�ҡ������ҵ�������¼�����Ϊ����ƽ̨�����Ժܶ������ҵ���¼��±���û���κ�ҵ����Ӫ������63%��Լ460�ң���������ҵ�����¼��±�����ҵ�������в��ٵ�Ӫ�����Ժ��⡣���뱾�������������г���ȣ��¼��µ��г�����Ϊ���ʻ��ġ�

�¼�������

�¼��´�ҵ��

ʵ���ʱ�

����Ҫ��

����Ҫ��

Ӫ�˼�¼

��߱�����ҵ���¼�����������������Ҫҵ�������û�з����ش�仯��ʵ�ʿ�����û�з���������������������¼�����

�������������������Ծ�ľ�Ӫ��¼������ҵ�����¼��µĹ�˾,���������������£�ҵ�����¼��µĿعɹ�˾����������ס�¼��µĶ������£�һλȫְ���¼��µ�ִ�ж��£�����ÿ����һ�λ��顣

ӯ��Ҫ��

��ȥ����˰ǰ����750����Ԫ��ÿ������100����Ԫ������������ۼ�˰ǰӯ��1000��Ԫ�±ң�1��ԪԼ����5Ԫ����ң������������κ�һ��˰ǰ��������2000���±��������ʲ���ֵ������5000���±�

����Ҫ��һ����ӯ���������ʦ���治�����ش����������Ч��Ϊ6����

����ڳֹ���

25%��Ʊ������һǧ���ɶ����У������ֵ����3���±ұ�������10%

���ڳֹ�����Ϊ50��ɻ��н���ɱ���15%���Ը���Ϊ��������500�����ڹɶ�

�����ֵ

8000���±�

����Ҫ��

֤ȯ�г����

�����˾�ƻ�����ļ�ɣ��ù�˾��������ṫ���й�˵���飻 �����˾�Ѿ�ӵ���㹻�ĺ��ʹɶ����������㹻���ʱ�����������ļ���ɷݣ��ù�˾������һ�����й�˵�������Ƶ�ͨ�潻���������������ڲ�ѯ��

ȫ����Ϣ��¶�����������Ե�

��˾ע���ҵ��ص�

����ѡ��ע��ص㣬�������¼�����ʵ�ʵ�ҵ����Ӫ��

����ҵ�����¼��µĹ�˾,���������������£�ҵ�����¼��µĿعɹ�˾������������ס�¼��µĶ������£�һλȫְ���¼��µ�ִ�ж��£�����ÿ����һ�λ��顣

�����

�¼��»���������ʻ����

(��Դ���й�Ͷ�о��ֲ�)

���������� 110105001605��

���������� 110105001605��