��2014�����߽���Ͷ���ʴ����������߽���һֱ�����������һ���г�Ͷ����������Ͷ�ʻ�����ע�Ĵ���������2005��3��1�������2018��11��14�գ������ۼ�¼�����߽���һ���г�Ͷ�ʰ���1378��ռ����������������¼���������Լ45%��

�����Դ�Ϊ����������������������������ִΡ����ʽ�����ֲ���Ͷ�ʻ����ı仯�Լ�����ϸ������ľ���������֣�������������߽���Ͷ�����ݻ����ƣ���һ��̽Ѱ���߽�����Ͷ������

���������:Ͷ���������ԣ������ִκ��ƣ��������ռ������

��������:2017-2018������Ͷ���������ԣ�2018��Q2��ʼ��ů

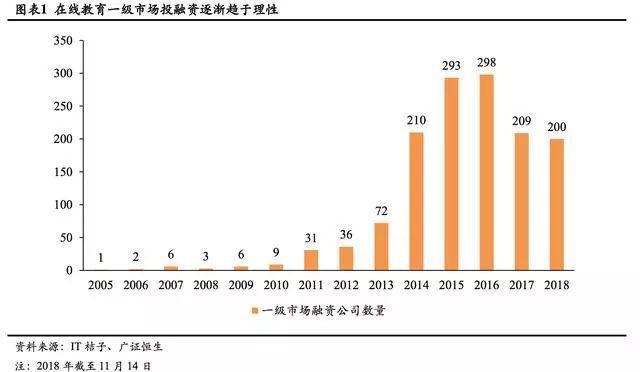

2015-2016�����߽���Ͷ���ʰ������ﵽ�߷壬2017-2018��Ͷ�ʿ�ʼ�������ԡ������������2010-2015�꣬���߽���������������⡢�ҽ�O2O���ٶ�Ӣ����ѵ��K12ֱ�������ʽ����ȶ��濪����Χ�ƽ�����ѵ���ȵ���ٸ��棬ģʽҲ���ֳ���Ԫ���ص㣬���߽������ʰ�����Ҳ���ֳ�����������2016��ﵽ��ֵ298��

����2015-2016��ij������������߽���ģʽ���г�֤α��2017-2018��һ���г������߽���Ͷ�ʿ�ʼ�������ԣ�Ͷ������������209��2018���ֹ��11��14��Ͷ������200��

�Ӽ���������������Ͷ���ȶȲ�һ��2017�����߽���Ͷ���ĸ����ȱ���ƽ�ȵIJ�����2018Q1Ͷ�����������Ƚ�41��2018Q2��2018Q3Ѹ�ٻ�����72��66�𣬻�����2016����������������Ľ���ˮƽ��

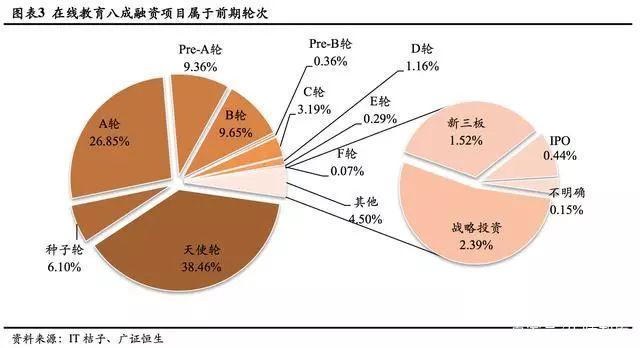

�����ִ�:81%Ͷ������Ŀ����ǰ���ִΣ�����ռ����������

�˳�Ͷ������Ŀ����ǰ���ִΣ����߽������չ�ξ����г����������߽�����ҵͶ����ռ����������ʹ�֡������֡�A�ֵ�ƫǰ���ִΣ�ռ�ȴﵽ80.77%������һ���г�Ͷ�ʵ��ص㡣

�����ִ�B��ռ�ȴ�9.65%��C�ִ�3.19%������֮�⣬������(1.52%)��ս��Ͷ��(2.39%)�Ⱥ����ִ�ռ��ͬ���ϸߣ�����չ�ε����߽�����˾���ܵ��г�������

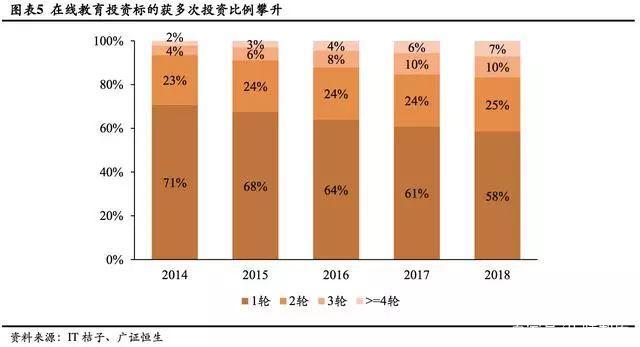

���߽����г�����Ͷ����ռ�������������г���ʼ�ֻ���2016�꿪ʼǰ��Ͷ��ռ�Ƚ���80%���£�2018����ǵ���70%��

����Ͷ��ռ������������2018�����Ͷ��ռ�ȴﵽ12%��Ϊ2014������ռ����ߵ�һ�꣬���Ʒ���24�����Ͷ���ʣ��������¸ߡ�

���߽����г�Ͷ�ʽ���ֻ��ڣ����������������ǿ������չ�������ڵ����ʱ�������ʱ���ע�ȵ㣬����Ͷ�ʵı��Ͷ�ʱ���������

2018����2�ּ��������ʵĹ�˾����ռ�ȴﵽ42%(2014���29%)������4�ּ�4�����ϵ�ռ��7%(2014��:2%)����Ҫ����ͷ����ҵ��ҵģʽ��ͨ����չ���졣

ս��Ͷ���������ӣ�Ѱ��Эͬ���������������к�������ϸ��������ս��Ͷ���ִ��������ԣ���2015��2��������2016�ꡢ2017���8�𣬵�2018��ս��Ͷ����Ŀ����13��

ս��Ͷ�ʵ�Ͷ�ʷ���Ϊ���ɡ�A�ɻ���������ƽ�����ҵ�Ȳ�ҵ�ʱ���Ͷ��Ŀ�Ĵ�Ͷ�ʻر���ҵ��Эͬ���죬��ҵ�ʱ�����ͨ��һ���г�Ͷ��ı��ͻ����������ҵ��չ�ʡ�

2018�����ļ���ҵ����IPO���䣬���߽�����ҵ�����ʱ����½Ρ�2018��3�£��е»����ɹ����������У�ͬ��9������˵Ҳ˳����½�����г�;�¶������ߡ����������Ƽ���7����۹ɵݽ���Ѷ���ϣ�Ԥ����2018���2019�����ʽ��½�۹ɡ�

�ٿ��ǵ���ǰ�Ѿ����������е�����Զ�̺�����Ӣ��(51TALK)�������г��ϵĴ����߽�����ҵ�Ѿ��ﵽ��6�ң���Щ��ҵ���ڸ�����ͬ��ϸ��������ͬʱ��ҵ���������ķ�չ��Ҳ��ͬ��

������Ϊ����ζ���������߽�����ҵ�ķ�չ�����ʱ��ƶ���ģʽ���¡�ģʽ��֤������ҵ�ij�����Ѿ����뵽һ���µĽΡ�

���ʽ��:�����Ͷ������������Ԫƫ�����ڳ�����

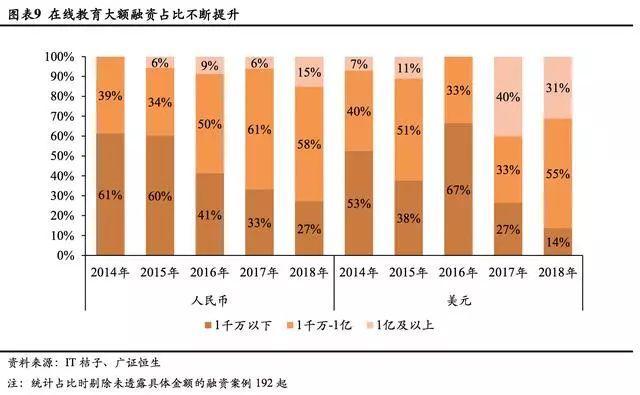

2014�����������Ͷ��ռ������������2018��ռ�ȴ�83%������2018��11��14������ҹ���Ͷ��899��ռ��83%��2014-2017�������Ͷ��ռ�����������������Ͷ����ռ���ؽϴ�2016��2017����dz���90%��

2018�������Ͷ��ռ�������½���82.74%(2017��:82.74%)����ԪͶ��������17.26%(2017��:9.04%)���ڹ������߽�����ģ���Ӻ�Ͷ�ʻ����ƶ��£������ֱ��Ͷ�ʳ�Ϊ������

����Ҹ߶�Ͷ�ʱ�����������Ԫ�ڼ�������Ŀ�� 31%�������г���ǧ��������Ŀռ�� 55%(�� ��� 44%����Ԫ 11%)������Ͷ�ʽ����������

2015 ���������Ͷ�����������½�(2015/2016/2017 ��: 223/151/139 ��)�����������ٵı������ʽ���Ҫ����Ԫ�������������Ŀƫ�ơ�

��ԪͶ�������� 2017 ��� �ٵ� 15 ��(2016:24 ��)�������� 2018 ������������ 29 ����Ԫ���� 2018 ���� 86%��Ͷ��Ϊǧ����Ԫ �������ϣ���ԪͶ�ʿ�����Ϊ����߶����ʱ�ĵ���Ҫָ�ꡣ

�����Ͷ�ʽṹ�������ƣ���ԪͶ�ʽṹ�������ԡ�2017 �������Ͷ���ִκ�Ͷ�ʱ�Ļ�Ͷ�ִ��� 2016 �����һ�£��к���ռ�� 17%��ǰ������ռ�� 83%��

2018 ��������ִ������ 2017 ȫ����������� �ƣ��к����ִ�ռ�������� 22%��ǰ������ռ�Ƚ��� 78%�����������������ơ�

���ͬʱ���� 2017 �� ����ԪͶ�ʽṹ�������ƣ�2018 ����ԪͶ���к���ռ�������� 69%(2017 �� 50%)��ǰ�����ʽ��� 31%(2017 �� 47%)��

����ֲ�:һ�߳��м���ЧӦ���ԣ��������߽������ȸ�

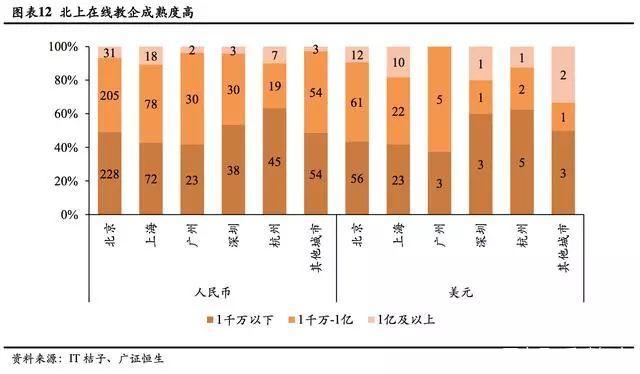

���߽�����Դ����ЧӦ���ԣ���Ͷ��ļ�����һ�߳��С����� 2018 �� 11 �� 14 �գ�������ռ �ȴ� 87.76%�����������Ļ�Ͷ��Ŀ��ռ����ߣ��ﵽ 49.41%��

2018 �����Ͷ������ҵ�ֲ���ȫ�� 18 �� ���У�87%�ı�ĵش����Ϲ��һ�߷������(��������ռ�� 51.50%)��

���У��������߽�����˾���� �Ƚϸߣ��Ϻ�������ǧ��Ԫ���������Ͷ�ʺ���ԪͶ��������Ϊ��ߣ��ֱ�ﵽ 236/96��73/32 ��

Ͷ�ʻ���:��δ������������Ȳ������߽����������������Ĺ�ע���������ʽ���ƫ��

�������Ϊ 2017��2018 ����������Ͷ�����߽�����Ŀ��������Ͷ�ʻ������������Ĺ�ע����ת�����ʽ�����

������ͺ�δ��(ѧ��˼)2018 ��Ͷ������������Ͷ�����߽����Ļ�������ߣ��ﵽ 12 �����������Ѷ(7 ��)��IDG �ʱ�(6 ��)��

��δ��(ѧ��˼)�������Ͷ���������һ���� 29 �������� ����ϰ���������𡢴��¹�������Ѷ�ͺ�δ��(ѧ��˼)��

2016-2017 �������ע������ K12��������ѵ��ְҵ��ѵ��2018 ���ȶ��ֻ������ʽ�������Ͷ����������������

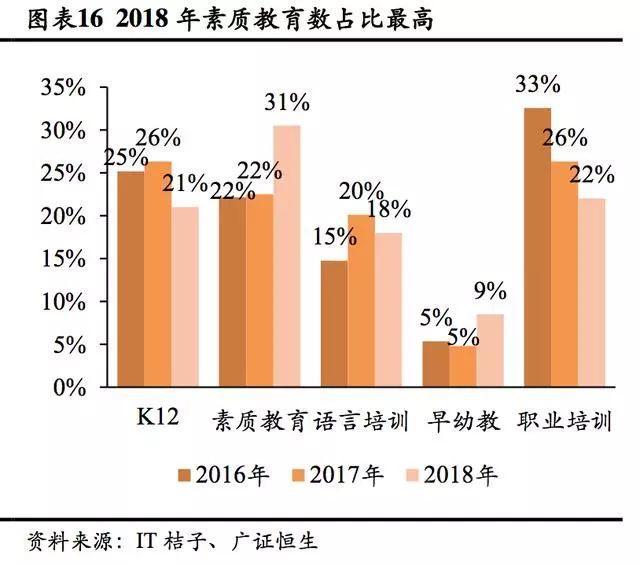

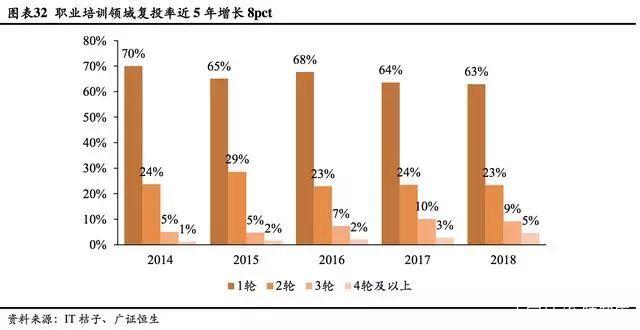

��ϸ������:2018���������ʽ������ƴ�������������ռ�ȴ�31%

���ǽ����߽�����ҵ������ѵ���ݻ��ֳ���K12�����ʽ�����������ѵ�����̺�ְҵ��ѵ�������

��������Ͷ������Ŀ������2017��������½������У�ְҵ�����½�������Ϊ���ԡ�

2018�����ʽ�������������Ͷ����������������2017����Ŀ��ȣ����ʽ���������14������������7��2018�����ʽ���ռ�ȴﵽ31%(+9pct)�����������ϸ��������ռ����ߡ�

�������Ͷ�����������ʽ������������Ͷ�ʽ�פ��2018 �����ƴ�����ְҵ��ѵ�����ȶ��½���K12�� ������ѵ��ְҵ��������������Ͷ���ȶȾ������½���������ְҵ����������Ҫ�����ְҵ�ʸ���֤ ȡ��������Ӱ�졣

2018 ������ʽ�������������������Ͷ�������������������ⲿ�����Ķ������ã� ���ʽ�����ΪΨһ���ƴ�����ϸ������2018 ��Ͷ��������������������ߣ��ﵽ 49 ����

����ԪͶ��������K12 ��������ѵ��������ԪͶ�ʻ�ӭ������Ԫ����Ͷ�ʼ����� K12 ��������ѵ�� 2018 ����Ԫ K12 Ͷ�ʰ����� 10 �������� 5 ��Ϊ��Ԫ����ԪͶ�ʣ�8 ��Ϊ�к���Ͷ�ʣ�K12 �г��������졣

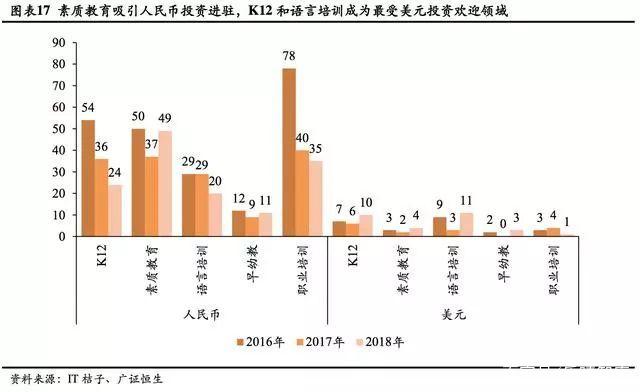

2018 ����Ԫ������ѵͶ�ʰ����� 11 ����ռ�� 38%��ռ������˫������4 ��Ϊǰ��Ͷ�ʣ�7 ��Ϊ�к���ǧ�� Ԫ��������Ͷ�ʣ�������һ��Ϊ����˵ IPO ���С�

�����ʽ��������2018 �� 9 ����Ԫ��Ԫ��Ͷ���� 5 ��Ϊ K12 ����Ͷ�ʣ�2 ��Ϊ������ѵͶ�ʣ�ϸ��������ͷ�����ƽ�������ʣ����������������

���ʽ���:�����ִ�Ϊ�����߶�Ͷ��ռ�ȳ�������

�������������ִ����ƣ��к��ڸ߶�Ͷ��ռ��������������������2018�����ʽ���Ͷ�ʰ�����61��(2017��47��)��ռ��31%(2017��22%)��������ռ�Ⱦ�����������

�������ִ����������ʽ�������Ͷ�ʺ���ЧӦ�ԣ�2018���к���Ͷ��ռ��27%(2017��4%)�����к��ڱ�����11%(2017��2%)��

���ʽ���2018�걸���ʱ�������ͷ��������ҵ��ӱ�����������ʽ��������2018�����ʽ�������ǧ������Ͷ��ռ�ȿ�������(�����73%����Ԫ100%)��2018����ԪͶ�����ʽ�������ľ���ǧ�������ڼ�����Ͷ��ռ��ԪͶ��������25%��

���ʽ�������Ͷ�ʴ��ڵ�λ���ٶ�����������ۡ����ʽ��������Ͷ������3�μ�3�����ϵ���Ŀ����ռ�������ȶ���λ����2014���6%��2017��2018���10%����Ͷ������������������2018��4�ּ�4�����ϵ�ռ��6%(2014��2%)��

�ʱ������ʽ�������ЧӦ��2018�꿪ʼ���֣����������������ƴ������ٶ����������Ϊ���ۣ����è����ѧ���桢�����˾��ֲ��ȱ����ӱ������

���ʽ�������2018��һ����12����Ԫ����Ͷ�ʡ����ʻ�Ͷ���������VIP����(1.5����Ԫ)�����ѧ��(7.02�������)���ǻ���(7�������)��

����VIP������ͶB��C���֣���Ϊ�й����翪չ��������+���ֽ������ķ���������״�������һ��һ������������רע�ڽ��5-16���������ͯ���������⡣

2014�깫˾��������VIP�����ۼƷ����û�����40����ѧԱ���dz���33�����ң��������й����¹��������������˹��30����У����������ֽ����о�����ӵ��������������ʦ�Ŷӣ�����ȫ��80%��������רҵԺУ��

K12:������������죬��Ͷ�ʽ�5������20pct

K12�������죬����Ҹ߶�Ͷ��ռ�Ȳ���������ԪͶ������ƫ�ó����ġ�����������������2018��K12Ͷ�ʰ�����42��(2017��55��)��ռ��21%(2017��26%)��������ռ�������½���

�������ִ�������K12����Ͷ��������ƣ�2018���к���Ͷ��ռ��40%(2017:35%)�����ڱ�����14%��

K12ϸ�����죬��ֽ��ȣ��г���ʼ��ģʽ������ӯ��ȷ����ǿ��K12���߽�����˾��

�����ʽ��������2017��K12����ǧ������Ͷ��ռ�ȿ�������(�����75%����Ԫ84%)�������ڼ�����Ͷ��ռ��ԪͶ��������67%������ʷ�¸�;2018�������Ͷ�ʵ�ǧ�����ϴ������ռ�����ӣ���ԪͶ����Ԫ����������ռ���������䡣

K12���߽�����Ͷ���������ӣ������Ͷ�ʵij����ĸ������硣K12�����Ͷ������3�μ�3�����ϵ���Ŀ����ռ���������ӣ���2014���6%������2018���26%��������20pct������2018��4�ּ�4�����ϵ�ռ��11%(2014���3%)��

��Ͷ��������ζ���г��ϻ�ö���Ͷ�ʵ���ҵ�����࣬��Щ�ܶ����ʱ�֧�ֵ���ҵ�����˳���Ρ�

K12����2018����8����Ԫ���ϼ�������ʣ�������ҵ����������������ֺϼ�8.5����Ԫ���ʡ�

��ҵ���������й���Сѧ���������Ƴ����ƶ�����ѧϰ��Ʒ����Ϊ������Сѧ������վ����ڴε�ѧϰ����ռ�ݳ���70%�������г��ݶ2018��һ����Ͷ8.5����Ԫ��

������ѵ:�߶�Ͷ��ռ�Ȳ������ӳɳ��β���ϴ����

������ѵ�����ִ������ȶ����߶�Ͷ��ռ���������ԡ�����������������2018��������ѵͶ�ʰ�����36��(2017��42��)��ռ��18%(2017��20%)��������ռ�Ⱦ������½����������ִ�������������ѵ

����Ͷ���ִ������ȶ���2018���к���Ͷ��ռ��22%��2016��(25%)��2017��(21%)������ƽ�����ڱ�����11%��

�����ʽ��������2017��������ѵ�������ԪͶ�ʾ�Ϊǧ��������Ԫ����Ĵ������ռ�ȸߴ�67%��2018����Ԫ��Ԫ����Ͷ���½���18%��ǧ����Ԫ�������ԪͶ��ռ����ߴ�73%;

�����Ͷ��������ѵ����ǧ�����ϵ�ռ���������ӣ�2018���75%�������ڼ�����Ͷ��ռ��ԪͶ��������20%��

��51TALK��VIPKID��TutorABC������Ӣ��Ϊ�����������������ģʽ�������ַ�ն����ִ�����ʣ�����������ѧϰ�������Ŀ����߳���

������ѵ��Ͷ���������ӣ��ӳɳ��β���ϴ���ڡ�

������ѵ�����Ͷ������3�μ�3�����ϵ���Ŀ����ռ���������ӣ���2014���11%������2018���19%��

����������ѵ�г��������귢չ�ӳɳ�������ϴ�ƽΣ�ʵ��ǿ�����ѵ����ƾ��Ʒ��֪���ȡ��ۺ�ʦ���������ḻ����ѵ��Ʒ�����ƽ���ȡ������г��ݶ���������ģС��û�к��ľ������Ļ�������ռ佫����С�����ձ��г���̭��

����������ѵ2018����Ԫ��Ͷ����6����������������������ۡ���ͳ����������ѵ���ڴ���ȱ������ʵ��Ӧ�������������ѧ������ʦ��ϡȱ�����⣬����������������ķ�չ��

������һ��һ�������ģʽֱ����ҵʹ�㣬��ַ��������߽��������ƣ����ʦ��֮��ļ�ʱ�����������ʦ��������⣬�ܵ��ʱ������������У�VIPKID��ɽ����������߽�����������5����Ԫ���ʡ�

ְҵ��ѵ:�����ִκ����������ԣ�2018���Ͷ3������ռ��14%

ְҵ��ѵ�����ִ���������������ԣ�2015-2017�߶�Ͷ��ռ���������ԡ�����������������2018��ְҵ��ѵͶ�ʰ�����44��(2017��55��)��ռ��22%(2017��26%)��������ռ�Ⱦ������½���

�������ִ�������ְҵ��ѵ����Ͷ���ִκ������ԣ�2018���к���Ͷ��ռ��30%(2017��20%)�����к��ڱ�����16%(2017��7%)��

�����ʽ��������2017��ְҵ��ѵ�����ǧ�����ϵ���ԪͶ��ռ����������(4��Ͷ����3��Ϊǧ��)��2018��ֻ��1����ԪͶ��;�����Ͷ��ְҵ��ѵ����ǧ�����ϵ�ռ����2015-2017���������ӣ��������ԣ�2018���66%��

ְҵ������ͷ����ҵ�Ѿ�ʵ�ֹ�ģ����������Ϊ���ſ�������չ��Ϊ��ͷ��ҵ��ʶ��˫ʦģʽ���ռ��Ż�����ҵ������ֽ��������Ա仯���г��ݶ���һ����ͷ����ҵ���С�

ְҵ��ѵ��Ͷ���������ӣ��˹����ܡ������ݵ���������ְҵ��ѵ��������ʱ�������

ְҵ��ѵ�����Ͷ������3�μ�3�����ϵ���Ŀ����ռ���������ӣ���2014���6%������2018���14%(+8pct)������2018��4�ּ����ϵ�ռ��5%��

Ŀǰδ��������ְҵ��ѵ��ҵ�У�����������ҵ��������ҵ������ո¶ͷ�ǣ������ʱ���Ͷ��

��2017��������������ʵ�ְҵ������˾�������Ӫҵ�����˹����ܡ������ݵ��¼����Ŀ�����ѵ������ְǰ���������˻�����ְҵ������������

�е»�������IPO���г�Ϊְҵ��ѵ����2018�����ܹ�ע�������¼����е»���������2003�꣬ԭ��Ϊ��һ��רע�Կ���ѵ�����½�����������2014��תΪ���߽���ģʽ����2018��3�����������С�

�еµ���Ҫҵ���dz����Կ���ѵ(Ӫ��ռ��80.5%)��ͬʱ����MBA��ѧ���Ե���ѵ��רҵ���ܺ��ʸ�֤����ѵ�ȡ�

�е���Ϊ���͵����������ͻ�����������ҵ��֪���ġ�������������Ҳ�ڷ�չ����������������Ͷ����ߡ�����ڱ�ӿ�ֵ����⣬�������е�ͨ���Ӵ���Ͷ�룬����Genesisƽ̨�������ӪЧ�ʣ�����ͨ������֪ʶ�����ݿ����ƽ��γ̱�����ϵ���裬���ѧԱ���鼰ʵ�ʽ�ѧЧ�����Ӷ��������Կ�����Ʒ�Ƽ��ڱ������ݻ�����������ģʽ��

����:�����ִ�������ǰ��ռ�������������Ʋ�����

2018��������Ԫ�����������2���������ִ�������ǰ��ռ����������������������2018������Ͷ�ʰ�����17��(2017��10��)��ռ��9%(2017��5%)��������ռ�Ⱦ�����������

�������ִ���������������Ͷ��2018���к�����2����ǰ����15����ǰ��ռ��88%�Ծ�������

�����ʽ��������2018�����������ǧ�����ϵ������Ͷ����7�������г���2����Ԫ����Ĵ�����ʣ��ֱ���KaDa���¡��Ŷ�ѧ�û�õ�A+�����ʡ�

����2017-2018�긴Ͷ���������ӡ����������Ͷ������3�μ�3�����ϵ���Ŀ������ռ�Ⱦ��������ӣ���2015��2016���1��(ռ��3%)������2017���5��(ռ��12%)��2018���7��(ռ��16%)������2018�����3����Ͷ4�ּ����ϵ���Ŀ��

רע�ڶ�ͯ���dzɳ��������ۺϷ���ƽ̨�Ŷ�ѧ�û�Ͷ5�Σ����⣬���ͯ�������������Ͷ4�Ρ�

��Ͷ����:��ҵ�����ʱ����½Σ������ڸ���ϸ��������ʵ�ֹ�ģ����ͷ����ҵ

���߽���������+����������˫�����Ծ�����Ϊ�乹��������ϵӦ��ͬʱ���ǻ������ͽ������ص㡣���߽����Ļ��������Ծ����ˡ���������������ҵģ���е���Ҫ�ԣ����߽���������ҵģʽ������˵���ǡ�����+���֡����û���������ʲ���

�����߽����и�Ϊ��Ҫ������������ԣ�Ҳ��������Ʒ��λ���������˸ۡ���Ƶ���DZ�������ճ�ԡ����Դ��ɱ������ԣ���һ�������������߽��������������ֵľ���ģʽ����Ӫ�е�ϸ�ڣ���һ��Ļ�������ҵ�о������

���߽������������벻��������������������ѵ����������ϵ��Ҳ��Ʒ�ơ���Ʒ��������ͬʱ��Ҫ�����以���������µ�һЩ�������ݸ��ټ�����������û��Ǻ����ʲ���һ�������ǿ��Թ�����һ����ָ����ϵ:

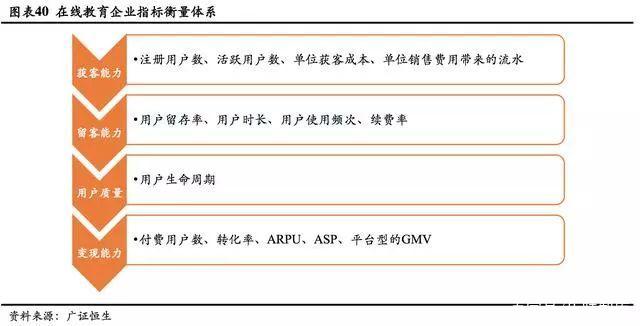

(1)�������:ע���û�������Ծ�û���(DAU��MAU)����λ��ͳɱ�����λ�������ô�������ˮ(��λ�������ô�����Ӫ��);

(2)��������:�û�������(��Ծ�û���/ע���û���)���û�ʱ�����û�ʹ��Ƶ�Ρ�������;

(3)�û�����:�û���������(�������Dz�Ʒ�ĸ������ԣ����ÿ����������ij�����);

(4)���һ�����(��������):�����û�����ת����(�����û�/ע���û��������û�/��Ծ�û�)ARPU��ASP��ƽ̨����ҵ��GMV���˾�GMV��

�ܹ�������չ��ʵ��ӯ�������߽�������Щӵ�еͳɱ���͵��������ܹ����û������ת���ܡ���ӵ�нϳ����û��������ڣ�����ʵ�ִ��ģ�����û�ת������ҵ��

ͷ��������ѵ��ҵ��ʵ�ֹ�ģ������������������������ѵ��ҵ����ʵ��ӯ����Ŀǰͷ�������߽�����ѵ��ҵ�Ѿ�ʵ�ֵ�һ��������Ӫ��ˮƽ�ұ��ָ�����������һ�ν��Ǵﵽӯ���յ㡣

���������͵�������ѵģʽ�����ܽ�����߽����������Ҫ��:��һ�Ǹ��Լ۱�������ȡ;�ڶ��ǽ�ѧ�����Ŀ��ƣ����������ͻ�����Ⱥ������ʣ�����ǿ���Ʒ��Ӱ������

����һ����ҵģʽ��ͨ�����߽�����ҵ�������ռ����Ƽ�Ӧ�÷��������Ȼ�����ƣ�ͨ������Ӧѧϰ������ѧϰ����������ʶ������ʶ�𣬴��л����ȿƼ��ֶε�Ӧ�ã�ʹ�����Ͻ����ڸ������Ի������ݿ��ӻ���Ч�����ӻ��ȷ������Ƹ������ԣ��Ӷ������������ӻ����С�רע����ѧϰ�����ԣ��������ѧϰЧ��������������ǿ�ľ������ݡ�

�����ܹ������û�������������û�ʹ���ϸ������ͷ�����߽�����ҵ��

Ŀǰ��ҵ����������ʦ������Ϊ����ĽΣ������ĺ�����������γ̵�����Ϊ�������ݻ�����:��ҵ��Ҫ��ĥ��Ʒ�����������û������������û�������ͽ����˫������

Ҫ�ﵽ�ϺõĽ�����Ч��δ����Ͷ���ص�����������ʦ���Ŷӵ��������з��������ݡ���Ҫ�ﵽ���ʵ��û����飬��Ҫ���龰������Ϸ��������������������������ǿ���Ͻ����Ļ����Ժ�ǿ���ԡ�

������Ϊ���������߽�����ҵ�������ԵĴ��ڣ�����Ӫ�ȴ���Ļ�����ģʽҪ���ӡ��б��ڻ�������ͷ��ͷ¢�ϵľ��棬���߽��������������ڰٻ���š����ڵ�ǰ�Σ����߽������������д��ڷ�չ���ڣ��������ҡ��ٶ������������ǿ⡱��ø�����ҵ���档

�������Ȼ�ô����������ҵģʽ��ͨ���ڸ���ϸ�������Ѿ�ʵ�ֹ�ģ����ͷ�����߽�����ҵ��������Դ������֤��������ݸ��

(��Դ���ٶ� �ټ�)

���������� 110105001605��

���������� 110105001605��