作者:杨雪

如果总结2018年医疗器械行业的关键词,肯定离不开“并购”二字,并购还在变得越来越频繁。2017年医疗器械所有并购总额为985亿美元,约为2016年(481亿美元)的两倍,2018年,来自硅谷银行报告的数据显示,并购数量2018年远超2017。(数据来自硅谷银行、Evaluate)

| |||||||||||||||||||||||||||

其实,在医疗器械巨头的布局中,剥离和并购都是关键词。剥离业务是为了聚焦主要业务,保证行业话语权,保证稳定的利润率。而并购同样可以做到加固竞争力,还可以获得技术补充或技术储备,补充产品管线或占领蓝海。

对于巨头而言,想要在高度专业和细分的医疗器械市场中保持竞争力,并购可以说是一条捷径。本文将重点通过剖析这条“捷径”的轨迹,盘点2017-2019年医疗器械巨头投资轨迹,对比早些年间器械巨头并购方向,试图解答哪些方向是医疗器械巨头们重点关注的领域。

手术机器人和数字医疗成为医械巨头并购热门

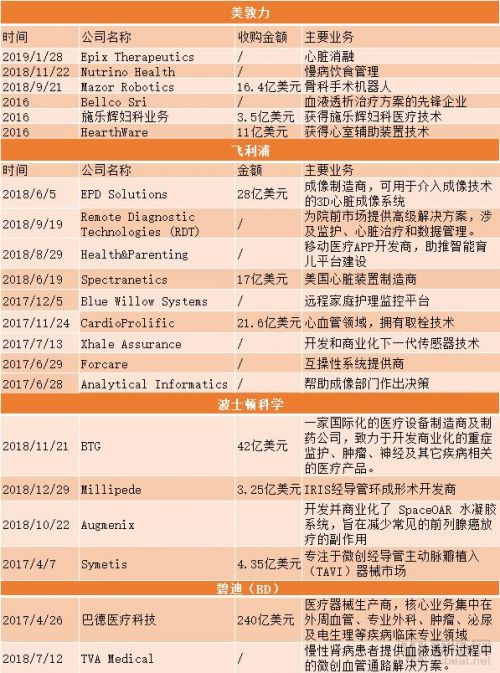

2019年一开年,就有多笔收购出现。强生34亿美元收购外科手术机器人公司Auris,美敦力收购Epix Therapeutics首次进入心脏消融领域。施乐辉传出将以30亿美元收购医疗器械制造商NuVasive。

多笔大额收购让人看得眼花缭乱,但是他们的收购不是冲动,而是基于自身业务发展趋势,结合市场环境做出的抉择。动脉网通过盘点发现,巨头们如今最爱收购的两个领域是手术机器人及数字医疗。值得一提的是在融资方面,2018年融资金额最高的几家医疗器械公司,同样是手术机器人拔得头筹。

毋庸置疑,医疗器械巨头们必买的依然是各自的核心业务领域,例如心血管和神经外科。但是近年来手术机器人和数字医疗开始异军突起。美敦力收购了Mazor Robotics(脊柱手术机器人),强生收购了Auris和Orthotaxy。

严格地说,它们并不仅仅是手术机器人,而是一个完整的手术解决方案。需要进行术前手术规划、执行精准个性化手术规划。

为什么大家都爱买手术机器人

其实到目前为止,大部分医疗器械巨头都已经进入了手术机器人领域。早在2016年,施乐辉就以2.75亿美元收购了骨科机器人公司BlueBelt(包括其Navio机器人)。史赛克(Stryker)更是早在2014年就以14亿美元收购了Mako Surgica。

在2015年,强生就已经和谷歌母公司旗下的verily合作成立型独立的进行手术方案制定的公司—Verb Surgical。成立已经四年之久,但是目前还是没有产品推出。

而其他几家医械巨头都已经推出产品,应用于不同的领域。美敦力在收购Mazor Robotics不到一年之后,在1月30日刚刚宣布Mazor X Stealth Edition 已经完成了首批脊柱手术。

晚了一步的强生,也开始逐渐发力。2018年收购下一代骨科手术机器人辅助手术平台Orthotaxy,今年又以34亿美元收购了Auris。

它们选择买入手术机器人的原因有二,一是为了巩固自己现有的业务,带来增长亮点,刺激疲软的业务;二是整个手术机器人领域本身增长势头不容小觑。

依据的财务年报来看,强生2018年营收总额为815.82美元。其中,医疗器械全年的销售额为270亿美元,与去年同期相比增长了1.5%;而制药业务营收407亿美元,同比增长12.4%。

器械业务增长较慢,主要受到剥离糖尿病业务lifescan以及收购的影响。而增长主要来自介入解决方案中的电气生理学产品、隐形眼镜、伤口闭合产品在普外科中的应用;以及高级外科业务中的endocutters和biosurgs。

对比近三年来看,骨科业务开始下滑,骨科业务曾经是强生器械中占比第一的业务,但是现在已经连续两年萎缩。

在骨科五巨头(强生DePuy Synthes、美敦力、施乐辉、捷迈邦美、史赛克)中,2018年的营收显示,只有强生骨科业务出现了负增长。

虽然这次大价钱收购的Auris目前商业化的产品是应用于肺癌,但是强生收购的主要目的是为之前收购的Orthotaxy 骨科辅助手术机器人做补充。或许未来我们就可以看到骨科手术机器人为强生器械带来新的营收。

而美敦力在收购Mazor Robotics一年,就已经有手术案例。美敦力收购脊柱机器人同样是为了保住自己脊柱龙头的地位。在医疗器械高度专业化和细分化的市场中,收购可以获取新技术,开辟新市场。

从正面例子来看,而提前布局收购的人已经尝到了甜头。施乐辉在2016年收购了骨科机器人公司BlueBelt(包括其Navio机器人),

从2014年,Navio逐渐实现商业化,2017年,Smith&Nephew宣布推出其NAVIO手持式机器人辅助全膝关节置换术(TKA)应用。这将NAVIO平台扩展到全膝关节,这种手术占全球膝关节置换手术的80%。

目前,NAVIO机器人辅助系统不需要术前图像,例如CT扫描。这使患者能够无需额外的步骤,成本和与额外术前成像相关的辐射。

在2017年, Navio机器人就已经为施乐辉手术业务的增长做出贡献。2018年,Navio机器人所在的Other surgical businesses也是增长最快的部门。

从大环境来说,手术机器人同样是被看好的赛道,拥有达芬奇机器人的直觉公司(Intuitive Surgical),在17年间股价翻了63倍,截止2017年,达芬奇机器人全球安装台数4409台。

直觉公司的营收主要来自两个渠道:一是设备,二是服务。每台设备造价2000万左右,而达芬奇手术机器人一般拥有4条机械臂,而每一条机械臂只能使用10次,每一条机械臂造价10万。

2017年,直觉公司光是服务费上的营收已经高达5.818亿美元。(数据来源于forbes)

据BCG波士顿咨询测算,到2020年全球医疗机器人市场估值将达114亿美元。心血管、神经血管、肿瘤等慢性疾病的发病率不断上升。慢性病的日益流行将给手术机器人带来更大的市场。良好的医疗和报销政策,加上采用先进技术的显微手术机器人。

尤其是欧盟地区增长被看好,预计德国显微外科机器人市场的增长率将达到15.3%。高增长率归功于欧盟为促进先进技术的使用而采取的行动,包括机器人辅助显微外科用于医疗保健目的。例如,欧洲泌尿外科协会推出了机器人泌尿科。这将导致显微外科机器人在泌尿外科的高采用率,从而有利于业务增长。

在国内,监管部门同样也在大力助推医疗机器人的运用。《中国制造2025》中,生物医药和高性能医疗器械是重点突破的十大领域之一。2019年1月30日,国家卫生健康委办公厅发布《关于成立手术机器人临床应用管理专家委员会的通知》,通知中指出,为规范手术机器人临床应用,提高医疗质量,保障医疗安全,决定成立国家卫生健康委手术机器人临床应用管理专家委员会。同样可以期待国内市场的发展。

数字健康中心化

手术机器人的大好前景可以说是给医疗器械公司是进入新领域的利好信息。大公司也不得不进入新的领域,尤其是在国外整个医疗器械市场产品均质化市场竞争激烈,市场增长乏力的背景下。

从强生、飞利浦、波士顿科学近两年的年报来看,新兴市场的增长趋势都远超美国、欧洲地区。

而且随着医保控费以及数字化时代的来临,价值医疗作用越来越凸显。对于医疗器械企业来说,医疗器械企业的商业模式开始发生改变,

想要在细分市场中保持竞争力,医疗器械制造商不仅需要像以往那样进行垂直并购整合,而是要以无缝获取真实世界数据。将单个的医疗技术产品和服务整合成整体护理解决方案的支撑平台。尤其是在整个行业都在不断地进行技术提升、监管和立法的不确定性增强、医保支付收紧的背景下。

而且除了传统医疗器械巨头的竞争,随着传感器的技术进步,加上人工智能(AI)的进步,医疗器械产品使用已经不限于医院了,甚至包括数字产品和数据相关的服务。苹果手表获得FDA注册就是一个例子。进入医疗器械行业的公司更加多元。

器械巨头们也无法落伍,虽然不可能作为业务重点,但是也得为此建立更加灵活的商业模式。

在2017年前,医疗器械巨头还处于试着慢慢接受数字健康医疗,2015-2016期间,我们能看见的合作是飞利浦和病理学公司PathAI合作;史赛克和微软在增强现实方面合作打造未来手术室;强生和Verily建立合资公司研究手术机器人;美敦力和IBM的Watson合作研发血糖管理预测APP。

但是现在,我们可以看到美敦力已经出手直接收购AI营养科技公司,飞利浦也是大力向健康科技公司转型。

时隔两年来看,有些具体的尝试还未见到回报,但是这些方向没有一个后退,更多的是加大投入。在数字健康方面,从合作走向收购,从边缘产品开始变得中心。

注:文中如果涉及动脉网记者采访的数据,均由受访者提供并确认。

(来源:财经网)

京公网安备 110105001605号

京公网安备 110105001605号