4月18日,著名PE机构黑石集团发布2019年一季度财报,同时宣布将放弃合伙制架构,改制为公司制。消息一出,中文媒体将其解读为“PE霸主放弃合伙制”。实际上,这一理解有着不小的偏差。

黑石集团的改制,实际上是在GP层面从有限合伙制转变为公司制,这与基金的形式并无关联。

| |||||||||||||||||||||||||||

纵观国内的PE机构,在基金层面多为有限合伙制,但在GP层面,大部分采取的本就是公司制,因此并不存在改制的问题。合伙制依然是国内外私募股权基金应用最广泛的组织形式,这一点并没有发什么改变。

黑石改制与2017年底美国的大规模减税直接相关,但需要注意的是,改制之后黑石的税负是上升的,而不是减少。因此将黑石改制的原因归结为避税,也属于误读。

复杂的上市架构

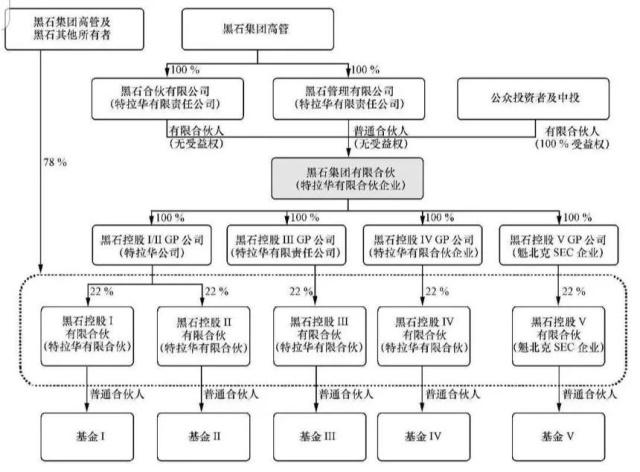

黑石集团的改制,要从它2007年的世纪IPO说起。在黑石之前,PE机构因为特殊的组织架构和业务形式,被认为不适合上市。而黑石通过极其复杂的设计,完成了这一看似不可能的完成的任务,成为第一家上市PE。

当然,黑石也为此付出了很大的代价。

黑石的上市多少有些反常识――严格意义上它并非一家“上市公司”,而是一家“上市有限合伙企业”。

在上图中,“黑石集团有限合伙”为上市主体。它不是一家公司,而是一家有限合伙企业。其GP是黑石集团的高管。而二级市场上的投资者们交易的,实际上是“黑石集团有限合伙”的LP份额。

“黑石集团有限合伙”通过控股关系,持有旗下一系列基金管理人的股权。这些基金管理人中,黑石的管理团队享有很高比例的受益权,以实现充足的激励。这些基金管理人作为普通合伙人,管理着黑石旗下的各只基金。

这一套复杂的上市架构,由黑石集团在2007年首创,并在此后被KKR、凯雷等美国PE巨头所效仿。它的优点在于,由于各层主体都是有限合伙企业,具有所谓税收穿透的特点,避免了双重征税乃至多重征税。与此同时,二级市场上的投资者作为LP仅享有受益权,以及极为有限的投票权。黑石集团管理层作为GP,牢牢控制着黑石的一切投资运作。

但是,如今美国的这些PE巨头们要放弃这一当年精心设计的上市架构,转而回到不那么独特的公司制。当然,需要指出的一点是,这一调整发生在上市主体层面,而不是基金层面。这一点之前被很多中文媒体所混淆了。管理规模达数千亿美元的黑石、KKR们,基金的形式是非常多样的,不可能放弃有限合伙,全部采用公司制。

改制后税负加重

黑石是第三家宣布放弃合伙制的美国上市PE机构。2018年5月,KKR宣布放弃合伙制,并于2018年7月生效。2018年2月,ARES也宣布了放弃合伙制。

放弃合伙制到底有哪些收益,以至于成了美国上市PE机构的新潮流?首先,可能会让一些人意外的是,并不是为了降低税负。

在改制之前,采用有限合伙企业形式上市的PE,需要为基金管理费收入缴纳企业税。但是,作为收入大头的业绩报酬收入,却无需缴纳企业税,这就是所谓的“税收穿透”。有限合伙企业的避税功能正是体现在这里。

而在改制之后,回到公司制的PE,需要为所有的收入缴纳企业税。比较之下,公司制PE的税负显然要大大高于有限合伙制PE。这也是为何黑石当年要费尽心思以有限合伙制上市。

2017年底,美国参议院通过了“史上最大的税收减免法案”。这一法案并未改变公司制PE比有限合伙制PE税负高的现状,但是将企业税的税率从35%大幅削减至21%。由此,用黑石集团公告中的话来说就是,公司制PE的税负变得“可以接受了”。

实际上,在2018年KKR宣布将放弃有限合伙制、转投公司制之后,黑石的表态还是相当谨慎的,认为“预计利润会受影响”。变更组织形式不仅会带来额外的税收,随之而来的会计政策调整也有可能影响利润。

不过,在经历了一年的思考之后,黑石集团还是选择追随KKR的脚步宣布改制,认为“在付出的额外税收代价相对温和的情况下,可以带来可观的好处”。那么问题来了,如果这一好处不是利润,还能是什么呢?

黑石集团对改制影响的测算(黑石集团公告)

改制带来估值修复?

目前为止,各家改制的PE,在消息宣布之后的交易日都出现了股价大幅上涨。ARES的股价涨幅最高达到了30%,随后回落至17%;KKR股价涨幅超过10%;黑石集团则涨了7.5%。

这样的涨幅表明了投资者对改制的欢迎。实际上,黑石、KKR等PE机构在二级市场上过去都是以估值低著称的,长期在10倍PE左右。黑石CEO苏世民、KKR创始人克拉维斯、罗伯特等各家高管抱怨企业的价值被低估,几乎是每年的例行动作。

回溯历史,黑石集团的上市曾是美国资本市场的一个标志性事件。上市前,《福布斯》曾推出黑石的封面报道,称黑石等PE已经取代高盛和JP摩根等投行成为“新一代华尔街之王”。但这一关注度极高的IPO,股价表现却与它享有的盛名极不相称。

PE机构估值低的原因有很多,例如时常被提及的收入、利润不稳定,可持续性差等等。但还有一个原因也不可忽视,那就是PE机构采用有限合伙制的上市架构,导致大量投资者无法投资它们的股票。

有限合伙的上市形态在美国存在激烈争议。因为LP既没有法律上的自我保护权利,没有公司治理的投票权,也没有追究GP法律责任的途径,LP份额单位被批评为公众投资者无法理解的复杂金融产品,不应该面向公众发售。

在美股市场,多头部位基金(long-only)、指数基金/ETF是主要的市场参与者,它们持有美国上市公司约六成的股份。但是它们中的大多数都有不能投资有限合伙制企业的限制。

根据黑石集团的测算,美国的多头部位基金(long-only)、指数基金/ETF总规模合计12万亿美元。其中多头部位基金规模6.5万亿美元,它们中的30%不能投资有限合伙制企业;而指数基金或ETF规模5.5万亿美元,它们全部都不能投资有限合伙制企业。因此,能投资于有限合伙制企业的资金规模仅有4.5万亿美元。而改为公司制后,这一数字将翻倍,达到9万亿美元。黑石认为,这将会“释放股票升值的机会”。

当然,长期来看,KKR、ARES的股价表现似乎并没有受改制太大的影响,短暂的大涨之后,股价已逐渐回落,与还没改制的同行相比并没有明显的优势。黑石之后,美股上还有凯雷、阿波罗全球管理公司等上市PE仍未表态是否跟进,它们或许还要看看黑石改制后的表现。阿波罗全球管理公司CEO 利昂・布莱克(Leon Black)就表示,就ARES的股价表现,还不足以吸引其他同行追随。

中国PE交什么税?

前面提到,黑石在GP层面,需要为管理费收入和业绩报酬收入缴纳企业税,在美国2017年税改之前,企业税的税率为35%,税改之后为21%。

在基金层面,如果是有限合伙制基金,美国的LP们需要缴纳所得税,一般按长期资本利得缴税(持有期超过一年),如果收入额较低税率可以是0,当然最为常见的税率是15%、20%两种。这一税率比工资税更低,因此在美国有限合伙企业常被富人用作避税工具,曾被奥巴马痛批为美国税收体系的漏洞。

相比之下中国的PE同行们要交的税更复杂一些。

中国的基金管理人,跟其他企业一样,要为每年的利润缴纳企业所得税,税率为25%。除此之外,中国的基金管理人还需要为管理费和业绩报酬收入缴纳增值税,税率一般为6%。

在基金层面,也需要缴纳两种税。

首先是增值税,税率一般也为6%;

另外还有所得税,如果是个人LP,按最新政策,实行两种税率由基金自行选择。其一为20%税率,但亏损不能跨年结转,不能扣除管理费和carry;其二为5%-35%累进税,可以跨年结转、扣除管理费和carry。

此外,中国各级政府针对创投行业出台了一些税收优惠政策。其中力度最大的,2018年5月,财政部、税务总局两部委联合发布《关于创业投资企业和天使投资个人有关税收政策的通知》,可以将投资额的70%抵扣应纳税所得额。(文/陶辉东 )

(来源:投中网)

京公网安备 110105001605号

京公网安备 110105001605号