核心观点

前言:密尔克卫的“以产定销”在当下物流业标的中具备稀缺性,它是在化工品仓库等物流资源的稀缺、客户迫切的供应链需求以及公司阶段性管理半径等多种权重因子的综合影响下产生的结果,最终读者会看到过去几年公司的物流网络会伴随头部客户在中国区的布局逐步蔓延,揭开了供应链物流的本质。

- 大市场、小公司:若以化工品在GDP中占比倒推,其物流市场约为1.3万亿,其中第三方化工物流规模约3000-3400亿,主要参与者主要包括各类大型化工国企旗下物流公司、央企物流企业以及目前各类中小民营企业,化工品类较多,部分属危化品,物流要求复杂,毛利率较高,目前国内第三方化工物流市场集中度极低,密尔克卫目前是行业最大的民营企业之一,但收入规模仅为15亿市场占比仍不足0.5%,可拓展空间巨大。

- “两类客户,借力打力”的商业模式特点:行业特点导致密尔克卫的客户大致分为两类,其一是全球及国内化工巨头,譬如陶氏、巴斯夫、阿克苏及中石油等,多为招标合同;其二是各类零散的小型化工企业或者商贸物流类公司,多为即时合同;由于供应链物流的比较优势都是建立在规模化运营的基础之上的,第一类客户是公司快速扩张、搭建网络、产生规模优势的根基,可以说正是这类客户多元化的物流需求及较为严苛的质量管理和IT体系打磨了密尔克卫的执行力及服务水平,目前前五大客户占公司收入比重约35%;在根基之上的则是一些中小型客户,它们的特点是多批次、小批量,对物流产品的需求仍体现在“能否解决、速度多快”的层面,由于缺乏市场信息、价格敏感度较低导致毛利率较高;所以密尔克卫的商业模式就是:借助第一类客户快速扩充物流网络的同时,深挖第二类客户的有效需求。

- 公司的核心竞争力:公司是行业内为数不多能够提供一体化供应链服务(货代+运输+仓储)的企业,我们总结其核心竞争力在于:

| |||||||||||||||||||||||||||

1)仓储运输资质和管理经验:化工品(尤其是危化品)在仓储、运输环节的操作具备较高门槛,有经验的管理团队、熟练的一线操作员工以及具备相关资质的仓储运输等固定资产构建出密尔克卫重要的核心竞争力。

2)头部客户的长期粘度:头部客户在招投标过程中,基础供应链服务质量和价格固然是重要考量因素,但物流公司优秀的风控意识和IT系统能力,甚至是企业社会责任都是这些全球化工企业考量的重点,密尔克卫在过去就已经搭建了完善了业务平台体系,具备13项核心专利,IPO募投项目中又投入超过亿元进行信息建设,系统能力优秀。

3)专注和分享带来的执行力、凝聚力:公司专注于化工品供应链,董事长陈银河亲力亲为参与业务运营管理,兼任公司总经理,主要管理层较为年轻;同时,员工持股平台持有上市公司股权累计达到12.16%,参股员工占员工比例达到9.44%,利于核心团队稳定和长期执行力、凝聚力。

- 内外兼修满足客户需求,高增速能力较强:公司与头部客户的紧密合作,双方在中国的业务扩张在地理路径上有显著关联性,我们认为未来密尔克卫的业务和利润大概率将维持高增长,主要基于如下两个因素

1)存量空间:当前公司仅占其前五大客户中华区物流成本比重的2.6%,而从过去双方合作的经历来看,其头部客户存在将物流供应商集中化的趋势,我们认为在客户物流体系中占比提升的逻辑将会成为公司未来成长的重要因素,如果假设公司2021年占其头部客户物流成本比重达到6%,则18-21年公司将迎来该部分收入30%的复合增长;假设更加乐观,占比达到8%,则复合增速将达到39.8%。

2)新增空间:满足主要化工客户在中国加大投资力度、新建产能的供应链需求以及整合中小客户的物流、贸易需求将是密尔克卫未来的增量市场,而这仅是第一步;在完成上述布局后,公司将有机会切入至主要客户在亚洲其它区域的供应链服务市场。

由于能够精确了解客户需求,价格水平稳定,密尔克卫紧锣密鼓的通过自建产能和外延收购两种方式来满足上述需求,模式几近于“以产定销”,未来营收增长的能力较强,不考虑公司未来新增的外延收购,我们认为公司19-20年净利约为1.98和2.7亿,考虑到其增长的确定性较强,首次给予买入评级,目标价39.1元,对应2019年业绩30x的PE。

1

密尔克卫:专业危化品物流服务商

1.1. 公司简介与历史沿革

公司成立于1997年,经过22年的发展,不断拓展自身经营范围,在2018年7月13日实现上市。密尔克卫作为专业化工供应链服务商,目前向客户提供以货运代理、仓储和运输为核心的一站式综合物流服务,并持续布局仓储与物流网络和信息化改造。

1.2. 股权架构

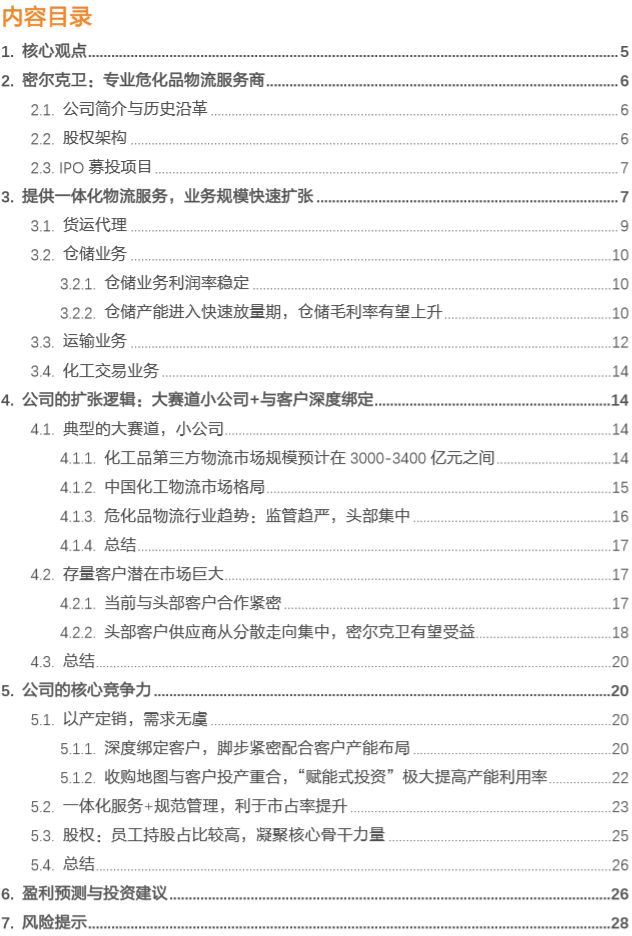

公司实际控制人为陈银河、慎蕾和李仁莉,其中李仁莉与慎蕾为母女关系,陈银河与慎蕾为夫妻关系,陈银河与李仁莉分别为公司的第一、第三大股东。截至2018年3季度:

1)第一大股东陈银河直接持有4357.80万股,占公司总股份总额的28.58%,其100%持股的演寂投资为公司员工持股平台演惠投资、演智投资、演若投资的普通合伙人,三家员工持股平台分别持有公司上市后的3.61%、3.61%与4.94%。

2)第三大股东李仁莉目前持有公司2234.50万股,占本次发行前公司总股本的14.65%。

3)第二大股东君联茂林目前持有2649.05万股,占公司总股份的17.37%。

从公司流动性来看,公司当前总股本1.52亿股,其中自由流通股本3812万股,限售股11435.4万股,限售股中属于浙江龙盛和君联茂林的2990.41万股将于2019年7月解禁,占总股本的19.61%,大股东陈银河的4357.8万股将于2021年7月解禁,占总股本的28.6%。

1.3. IPO募投项目

公司IPO时募投项目总额4.4亿元,主要投资方向为仓储物流基地建设(3亿元、占比68.2%)、货运运输能力(0.54亿元、占比12.3%),供应链智能化管理(0.86亿元、占比19.5%)。考虑公司自有资金投入部分,上市后公司总投资额达到7.3亿。

2

提供一体化物流服务,业务规模快速扩张

公司主营现代物流业,作为专业化工供应链服务商,提供以货代运、仓储和运输为核心的一站式综合物流服务,以及化工品交易服务(线上和线下)。

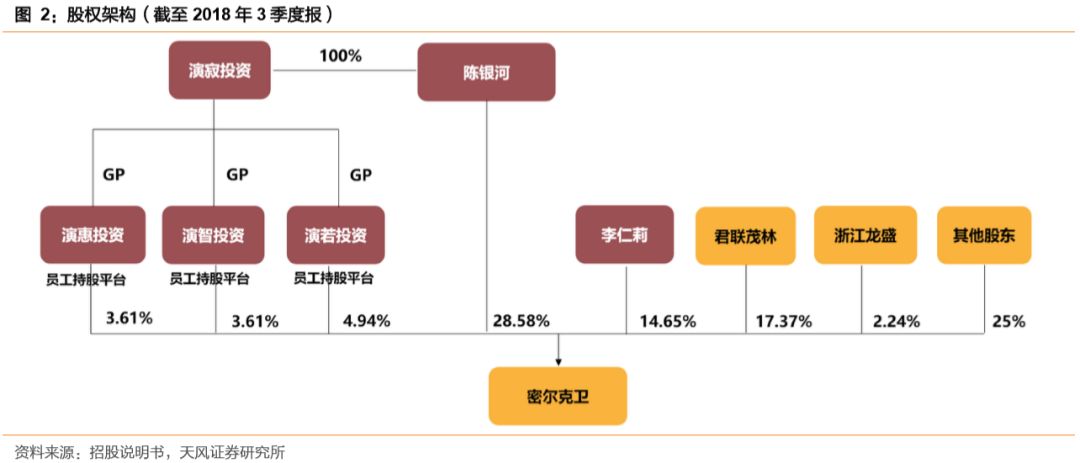

公司过去数年的业绩体现出较强的成长性。2015、2016、2017、3Q2018公司分别实现营收6.3亿、9.39亿、12.91 亿与12.19亿,增速分别始终在30%以上;分别实现归母净利0.53亿、0.56 亿、0.84亿与1.05亿,17年与18Q3的净利润增速高于收入,分别为48.7%与74.79%,呈现加速增长的趋势。

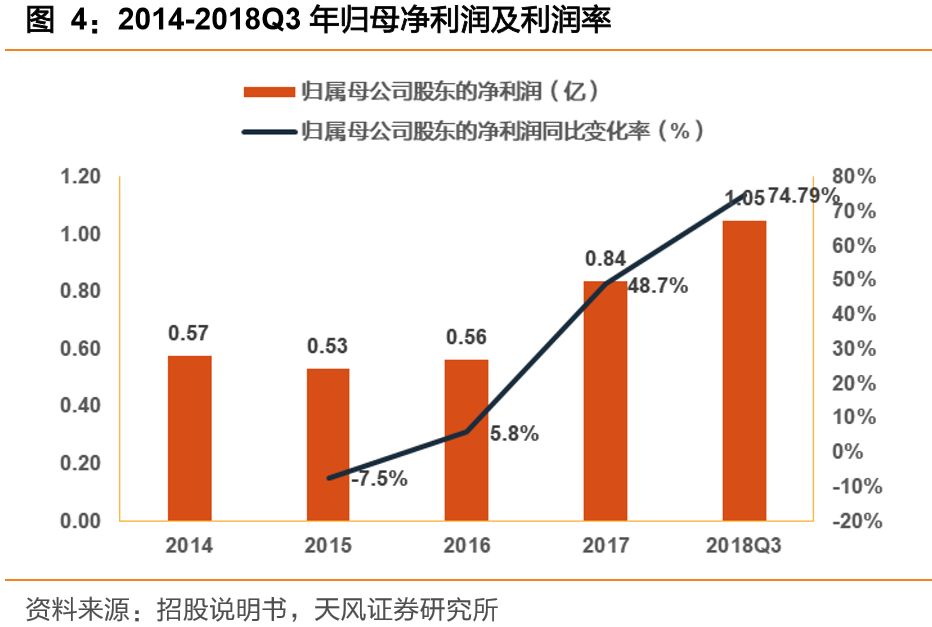

分版块来看,公司的业务版图包括货代、仓储、运输(前三者共同组成化工品供应链业务)与化工品交易。过去几年公司业务结构有所变化,传统的货代业务增速有所放缓,而运输与仓储业务成为收入与利润边际增长的主要来源,化工品交易业务作为贸易类业务,为收入带来了较大弹性。我们分项来看:

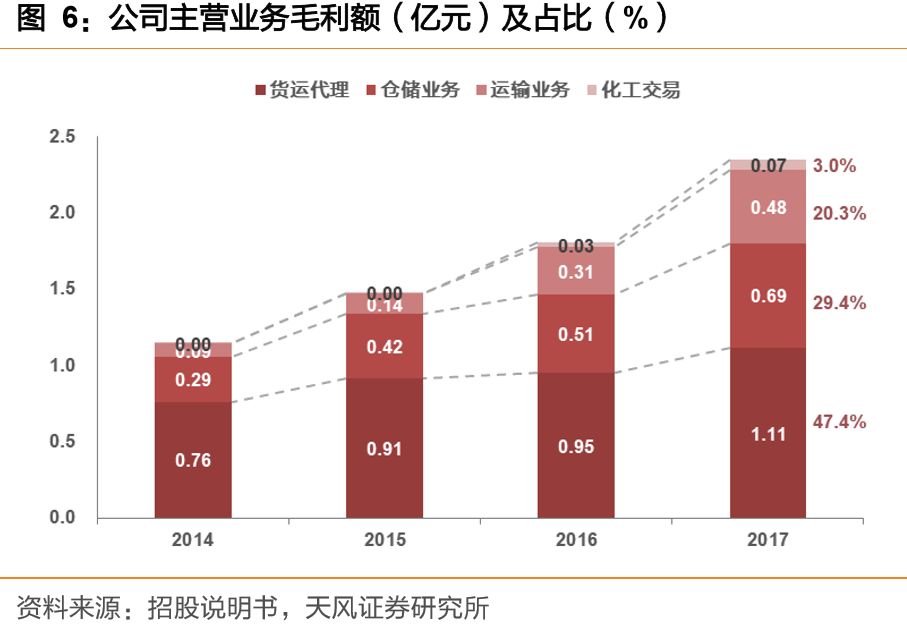

1)货代业务:从收入结构来看,货运代理业务仍然为公司收入的主要来源,但是比重呈下降趋势。从2015到2017年,内占公司主营业务收入的比重分别为74%、57%和49%,2017年货代毛利额占比47.4%,毛利率17.7%。

2)仓储业务:公司2017年仓储收入占比12.9%,毛利额占比29.4%,毛利率41.7%。2016年度,为满足巴斯夫、陶氏等国际跨国企业在我国仓储需求增长,公司加大了租赁仓库,然而2017年度,因部分租赁仓库未再承租,导致仓库运营面积减少。

3)运输业务:运输业务快速增长,2017增速为58%,占主营业务收入的比重为29%,毛利额占比20.3%,毛利率12.6%,且该比重逐年增加,其主要原因是近年来不断加大化工品行业运输业务的投资力度,具体举措包括相继收购了陕西迈达、赣星物流等运输公司,扩大自身运输能力。

4)化工品交易业务:化工品交易业务迅猛发展。2017年,化工贸易业务实现收入11,608.62万元,年复合增长率为266%,但业务特性决定毛利率较低为6.0%,毛利额占比3.0%。

过去几年公司收入快速放量,但由于业务结构发生较大变化,低毛利率的运输与化工品交易业务比重持续上升,2015年开始公司毛利率有所下滑,2017年公司主营业务毛利率下降为18.3%,2018上半年则恢复至21.58%。

2.1. 货运代理

公司从事的货运代理业务以海运整箱/拼箱进出口、空运进出口在内的国际业务为主,同时提供国内空运、铁路、水路、公路等多式联运在内的国内业务以及工程物流服务。公司货运代理业务板块主要收取运输费用和境内物流配套服务费用。

过去几年,公司货运代理业务量整体呈现快速上升趋势。按照货运工具,货代业务可以分为集装箱业务、空运业务、罐箱业务,其中:

1)集装箱业务:2017年集装箱业务占到公司货代收入的71.31%。公司以进口业务为主。

2)罐箱业务:2017年,罐箱业务占到公司货代收入的15.94%。内贸是公司罐箱业务的主流。

3)空运散货业务:2017年,空运散货业务占到公司货代收入的12.75%。该业务主要提供贵重物品或者小批量且对运输时效性要求较高的跨境运输代理服务。空运出口量总体总体平稳,2017年度出现大幅上涨,同比增长26.1%。

(来源:华讯财经)

京公网安备 110105001605号

京公网安备 110105001605号