| |||||||||||||||||||||||||||

我们对于半导体行业的思考进行梳理,从产业链上下游的交叉验证给予我们从多维度看待行业的视角和观点,并从中提炼出最契合投资主线的逻辑和判断。站在当前时点展望2019年,:1 2019年或许不会出现行业趋势级别的大机会(类同于上一轮的“Super Cycle”),2019年进入行业调整期;2 宏观经济的不明朗,股价的波动性将加剧;3结构性的机会在于:中国5G建设/半导体晶圆厂建设两条主线,8寸晶圆的供需关系领先全行业复苏,5G/AI下的新趋势。

贸易战谈判进入新阶段,根据华尔街日报的报道,中方向美方提议在六年里将美国对中国的半导体销售额提高至2000亿美元,这一数字相当于该类产品目前对华出口额的五倍。但根据该提议,实现这一增长的方式将包括使美国半导体封装&测试业务从墨西哥和马来西亚等第三国迁至中国,令这些产品被算作美国对华出口产品,而非其他国家对华出口产品。

中国每年进口半导体商品为2000多亿美金,从半导体出口归属国来认定进口地,涉及到半导体供应链的全球分布,单纯从美国本土出口的半导体商品约为61亿美金,但实际上更多的来自于马来西亚/墨西哥的半导体产品实际为产业链末端的封测环节,实际归属公司仍为美国公司,本周我们从供应链角度分析全球半导体分布情况和价值链。

时至今日,半导体公司的生意模型已经超越了国界限制,全球产业链分工充分发挥效能。主流半导体公司运营模式简化为“Fabless-Foundry”和IDM模式。Fabless的主流公司都是美国公司,而IDM的公司中也有Intel,Micron,TI等龙头。

从产值角度看,IDM的产值为最高,其余依次为Fabless,Foundry和OSAT。但因为Foundry和OSAT其实都属于委外加工,是生产链环节部分,因此实际统计半导体产值应为IDM产值+Fabless产值。

从贸易角度看,中国从2010年以来一直处于半导体的逆差状态,根据国内协会统计,2017年中国一年进口的半导体额2600多亿美金,出口额为670亿美金,逆差非常大。

美国公司对华销售额不等于中国从美进口半导体数额。根据芯思想的统计,美国主要半导体公司对华销售2017年超700亿美金,但华尔街日报报道的美国本土出口额仅为61亿美金,其差距就在于供应链迁移,多数公司的最后封测环节都设在了海外,比如马来西亚等,国内的进口国统计成马来西亚。

半导体是全球供应链分布,在全球贸易中,有13400亿美金的半导体金额参与了贸易流通,主要参与地区有中国,美国,马来西亚,日本,新加坡等。

IDM主要集中在美国,日本,韩国和欧洲地区。统计6家IDM公司的供应链分布,美国的本土IDM公司(Intel,Micron)保留了供应链环节的设计和制造,而几乎不再有封测环节。同样“Fabless+Foundry”模式下,几乎所有的封测厂(OSAT)都集中在东南亚地区。

我们参考了美国USITC(美国国际贸易委员会)的相关文件,虽然封测环节只提供芯片价值的10%,但由于其是半导体生产的最后一道环节,因此考虑芯片的出口地时只考虑最后封测地点,即使大部分有价值的设计/生产在美国完成。因此我们看到,美国对马来西亚/越南/印度尼西亚有大量的芯片进口逆差,即使这些芯片实质上是美国公司自己的。

因此从半导体全球贸易的出口份额看,美国所占比例并不高,比例高的是来自新加坡,香港,马来西亚等地。虽然中国进口了大量美国公司的芯片,但因为最后环节在马来西亚或者其他地,从统计上来看,对美进口并没有数据上那么多。

因此事实上,对国内OSAT厂商来说,虽然封测的是美国公司的芯片,但如果直接出售给国内下游还是属于内销,并没有在贸易角度增加对美进口。

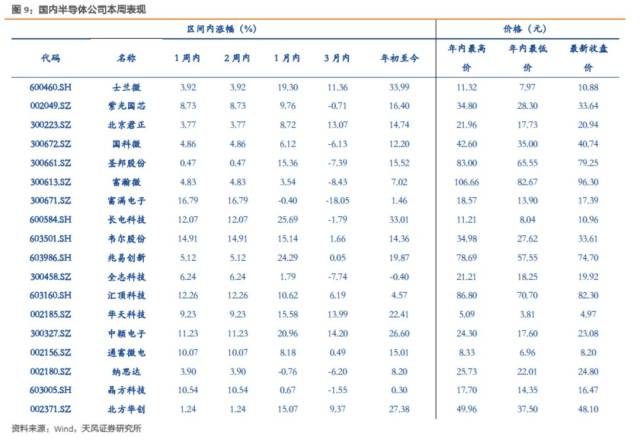

行情与个股

我们再次以全年的维度考量,强调行业基本面的边际变化,行业主逻辑持续。

【再次强调半导体设备行业的强逻辑】中国集成电路产线的建设周期将会集中在2018-2020年释放。在投资周期中,能够充分享受本轮投资红利的是半导体设备公司。我们深入细拆了每个季度大陆地区的设备投资支出。判断中国大陆地区对于设备采购需求是未来行业投资主线。核心标的:北方华创/ASM Pacific/精测电子

【我们看好国内设计公司的成长。设计企业具有超越硅周期的成长路径,核心在于企业的赛道和所能看的清晰的发展轨迹】。我们看好“模拟赛道”和“整机商扶持企业”:1) 中国大陆电子下游整机商集聚效应催生上游半导体供应链本土化需求,以及工程师红利是大环境边际改善;2) 赛道逻辑在于超越硅周期;3)“高毛利”红利消散传导使得新进入者凭借低毛利改变市场格局获得市值成长,模拟企业的长期高毛利格局有可能在边际上转变;4)拐点信号需要重视企业的研发投入边际变化,轻资产的设计公司无法直接以资产产生收益来直接量化未来的增长,而研发投入边际增长是看企业未来成长出现拐点的先行信号。核心推荐:圣邦股份(模拟龙头)/纳思达(整机商利盟+奔图)/兆易创新/闻泰科技/上海复旦,建议关注:韦尔股份

【多极应用驱动挹注营收,夯实我们看好代工主线逻辑】。我们正看到在多极应用驱动下,代工/封测业迎来新的一轮营收挹注。这里面高性能计算芯片(FPGA/GPU/ASIC等)是主要动能。落实到国内,我们建议关注制造/封测主线。龙头公司崛起的路径清晰。核心标的:中芯国际/华虹半导体/长电科技/华天科技,建议关注:晶瑞股份

【在中美贸易战之前从海外收购回来的优质资产在注入上市公司后,会提升整个半导体板块的公司质量,半导体的研究向头部公司集中会成为国内行业研究的趋势】,建议积极关注闻泰科技(发布预案收购安世半导体)/北京君正(发布预案收购北京矽成部分股权)/韦尔股份(拟收购豪威科技)

风险提示:半导体行业发展不及预期,下游行业需求减弱,海外资产收购方案被否

2

海外半导体板块涨幅

京公网安备 110105001605号

京公网安备 110105001605号