1、投资逻辑

1、负极材料龙头,公司所处的人造石墨在负极材料当中,市占逐年上涨,19年达到79%。

2、5G手机促换机潮,单机带电量提升;动力电池前景广阔。

3、绑定消费电池龙头ATL,动力电池国际龙头LG,三星;国内中航锂电为最大客户。

4、涂覆膜深度绑定宁德时代,定增后,一系列产能逐渐释放,涂覆膜业务预计将成为第二大业务,贡献营收。

2、公司概况

2.1 公司介绍

2012年11月,上海璞泰来新能源科技有限公司注册成立,致力于为锂离子电池市场提供具有技术和规模双重领先优势的综合解决方案供应商。公司主要通过设立子公司逐步实现公司的全面布局。该公司的相关业务相互发展并产生初步的协同效应,主要集中在锂离子电池的关键材料和自动化工艺设备领域,实现了锂离子电池负极材料、自动涂布机、隔膜涂布加工、铝塑包装膜、纳米氧化铝等业务的多元化发展。

2.2 管理层与股东

公司股权集中,高管资本+技术组合。璞泰来的实际控制人为董事长梁丰,持股比为30.12%,通过宁波胜跃和宁波汇能实际控股比为41.27%,梁丰出身制造业与金融双重行业背景,对资源整合、行业趋势把控能力强。公司第二大自然人股东陈卫持股9.88%。公司董事兼总经理陈卫曾任新能源开发制造公司ATL的工程总监及研发副总裁,具有多项锂离子电池及材料相关专利,在锂离子电池领域拥有丰富的经验与行业资源。公司还设立宁波跃胜、宁波汇能两个持股平台,利用股权激励聚集了一批在国内锂电池行业领域最优秀的技术人才、管理人员等。公司股权集中,管理层持股获得持续激励,有利于稳健管理。

2.3 股权激励

公司2018年颁布股权激励计划,拟授予的限制性股票数量300万股,占此次激励计划草案公告时公司股本总额43,270.29万股的0.69%。首次授予的价格是22.59元每股。

2.4 定增

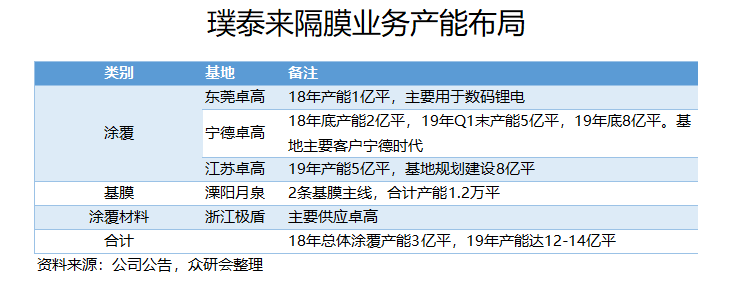

定增45.9亿全面扩建,目标锂电材料综合解决商:公司拟非公开发行不超过1亿股,定增拟募集不超过45.9亿元用于各业务扩建,将用于5万吨负极项目(总投资12.8亿)、收购山东兴丰49%股权(7.35亿)、5万吨石墨化项目(5.98亿)、2.5亿平隔膜项目(7.8亿)、5亿平新型涂覆膜(3.6亿)、隔膜高速线研发(2.8亿)、流动资金(11.2亿)。

3、公司主营业务及公司历史

璞泰来主营业务收入主要来自三大业务板块,2019年负极材料占比过半,达到63.62%;基膜及涂覆隔膜业务逐步拓展,占比为14.48%;锂电设备占比为14.38%。

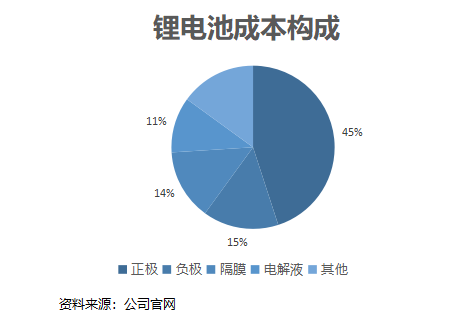

负极材料:负极材料是锂离子电池储存锂的主体,使锂离子在充放电过程中嵌入与脱出。负极是电池放电时流出电子的一极,负极材料主要影响锂电池的首次效率、循环性能等,负极材料的性能也直接影响锂电池的性能,负极材料占锂电池总成本5~15%左右。

石墨材料一直以来以高导电性为人熟知,又因为它价格较低、制造难度小、技术成熟,因此一直被产业界作为最主要的负极材料。石墨材料中又分为天然石墨、人造石墨两大类,人造石墨相较天然石墨工艺更为复杂,需要多步改性处理,因此其粒度、比表面、振实密度等性能都会更加优异。也因此用于需要大容量用电的动力电池及中高端消费电池中。人造石墨市占率已经上升到19年的79%。

4、行业内竞争地位

目前市场上负极材料格局稳定。“四大三小”,各自对标不同层次客户。“四大三小”具体指贝特瑞、杉杉、紫宸、凯金为四大,占74%份额;三小为翔丰华、星城、斯诺。

中国负极已经占据了全球主要市场。2014年全球负极产量为9万吨,公司产量为5.29万吨,中国占比为58%,2019年全球负极产量为32.6万吨,中国达到26.5万吨,占比为81%,中国负极产品占据全球主要市场,具备很强的话语权。

成本拆分看,原材料占比40-50%左右,石墨化占比40%以上,两者合计基本占比80-90%,另外其余加工环节(包括粉碎、造粒、碳化等)及人工成本占比10-20%。

原材料主要来自针状焦,属于较为成熟的化工品,其价格主要由供需决定。17年由于供远小于求出现过半年内十倍涨幅。目前价格维持低位,对原料针状焦仍以按需采购为主。

2019年4月,公司以1.45亿元收购振兴炭材28.57%股份,振兴已有4万吨煤系针状焦产能。

公司积极布局石墨化产能,实现降本保供。2017年12月,公司增资控股山东兴丰51%股份,目前拥有石墨化产能3万吨;2018年5月,公司设立内蒙兴丰,内蒙兴丰已进入产能释放期,预计年底能够完全投产,完全投产后具备石墨化产能5万吨。

璞泰来在2014-2017这个阶段抓住了ATL切换负极材料的机会,成为了ATL负极材料的第一供应商,占其需求将近80%左右。

智能手机电池容量加速提升,消费电池获得可观增量。

动力电池供应方面,目前公司受海外电池厂的认可,已全面切入韩系电池企业,成为LG/三星人造石墨前二供应商。国内则主要为中航锂电供货,随着海外市场电动车渗透率增加,未来公司市占率将进一步提升。

涂覆隔膜业务:锂电池的结构中隔膜是关键的内层组件之一。隔膜的性能决定了电池的界面结构、内阻等,直接影响电池的容量、循环以及安全性能等特性,性能优异的隔膜对提高电池的综合性能具有重要的作用。

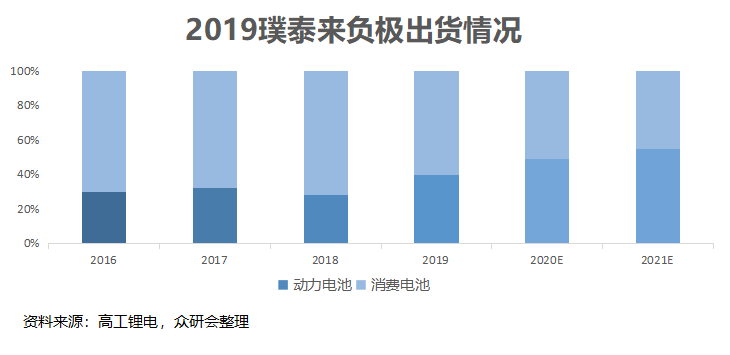

璞泰来19年产能释放,之前只能满足宁德时代部分需求,年中接管宁德时代全部新增产能,进行深度绑定。璞泰来19年涂覆膜出货量5.36亿平,国内湿法市场市占率27%。

锂电设备业务:璞泰来的涂布机包括电池极片涂布机和隔膜涂布机两种。子公司新嘉拓是国内最早实现涂布机国产化的厂商之一,在涂布设备领域长期处领先地位。2019年受新能源汽车行业补贴退坡的影响,行业降成本的传导,锂电设备业务竞争激烈,价格降幅较大,毛利率进一步下滑。2019年公司锂电设备业务实现主营业务收入6.90亿元,同比增长24.79%,公司全年实现285台涂布设备的销售,同比增长43.22%。

涂布机的销售方式是定制,供货周期较长,因此客户更换供应商的时间成本很高,使得公司具有较高的客户粘性。公司的客户资源十分优异,是CATL、ATL的设备供应商。

5、财务分析

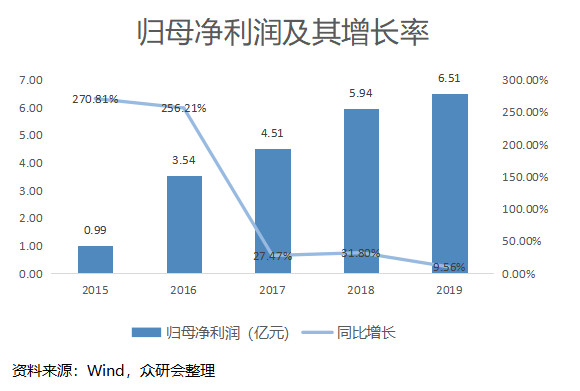

业绩持续快速增长,15-19年营收CAGR达51%。19年营收47.99亿元,同比增长44.9%,15-19年复合增速51%。19年归母净利为6.51亿元,同比增长9.56%。

业绩拆分看,19年隔膜业务较亮眼,负极表现平稳,设备下滑。19年负极业务收入30.53亿元,同比增加54.1%,占比总体收入64%,贡献净利润4.5亿元,同比增长约10%左右;隔膜业务收入6.95亿元,同比增长117.8%,占比14.5%,贡献净利润约1.65亿,同比增长300+%;锂电设备收入6.9亿元,同比增长24.8%,占比14.4%,贡献净利润0.6亿,同比下滑40%。

公司毛利率始终保持在较高水平,15-18年稳定在30-35%左右,19年毛利率29.49%,同比下降2.55pct,主要原因是19年上半年上游针状焦价格维持高位以及客户结构中动力占比提升,客户降价压力大。恩捷股份受隔膜业务拓展与上海恩捷并表的影响,自2018年起恩捷股份销售毛利率迅速增长。

19年净利率为14.15%,较18年下滑3.99pct,依旧维持行业较高位。2019年销售费用率、管理费用率(含研发)、财务费用率分别为3.7%,7.8%和2.1%。20年Q1销售费用率、管理费用率(含研发)、财务费用率分别为4.5%/9.6%/4.0%。

2019年璞泰来资产负债率55.18%,增长2.04个百分点。从可比公司来看,璞泰来、贝特瑞、杉杉股份的资产负债率在50%上下波动,基本符合行业常态。恩捷股份2017年以前资产负债率较低,与上海恩捷并表后资产负债率回归行业平均水平。

公司所在行业属于重资产行业,固定资产周转率相对偏低,尤其是恩捷股份所处的隔膜行业。璞泰来在总资产周转率上一直表现相对优异,近些年处于下降趋势,与加大资产投资有很大关系。如果周转率无法保证,这个行业必须保证比较高的毛利润才有新产能建设的价值,也正因为此,如果没有下游的绑定,新进入者会往往会保持比较谨慎的态度。

ROE也反映了这一趋势,净利率较高的恩捷股份与总资产周转率较高的璞泰来处于第一梯队水平。璞泰来的ROE水平这几年受到总资产周转率与净利率双双下滑的因素,目前大概在25%左右。

6、历史表现复盘与估值

公司于17年年底上市,18年初收购超业精密进行重组停牌,整体走势我们可以看到和宁德时代非常相似;19年初汽车行业遭遇寒冬,动力电池厂商也经历低产能清退;大的厂商在这个过程当中充分收益,营收质量得到很大提升;公司价值被市场发现,估值迅速提升,也带动了动力电池的上游厂商例如璞泰来等跟随上涨。目前股价为113元每股。

分业务盈利预测

负极材料业务:随着海外消费类三星、LG出货量提升,以及国内动力电池市场扩展,预计20年负极将保持30%左右增长。价格端,负极材料降价趋势弱于锂电池,预计每年降幅7-10%左右。我们预计2020-2022年,公司负极材料业务营收为36.0/50.6/67.1亿元,增速分别为18%/40%/33%。

锂电设备业务:凭借与龙头的绑定,公司将获得相应的市场份额,我们预计2020-2022年,公司锂电设备业务营收为7.6/8.7/10.7亿元,增速分别为10%/14%/24%。

隔膜业务:公司此前以为CATL进行隔膜涂覆代加工为主,随着基膜产线达产,公司将更多转为涂覆隔膜销售。锂电设备、基膜、涂覆材料、涂覆业务协同效应显著,我们预计2020-2022年,公司涂覆隔膜业务营收为6.5/9.2/12.2亿元,增速分别为43%/42%/41%;20-22年基膜业务收入贡献收入1.1/1.5/2.0亿元。

我们预计公司20-22年归母净利润8.29/11.83/15.89亿元,同比增27%/43%/34%,对应EPS分别为1.90/2.72/3.65元,对应PE分别为63/44/33。考虑到公司是人造石墨负极龙头,具有全球竞争力。我们给予公司2021年45PE,对应股价125元每股。

该股票在近半年内涨幅较大,目前PE(TTM)为79左右;建议等待回调,同时关注上游材料针状焦价格走势;公司主要国外动力电池客户LG,国内动力电池客户中航锂电和宁德时代的装机量,判断公司订单是如何变化。(来源:.澎.湃.新.闻)

该股票在近半年内涨幅较大,目前PE(TTM)为79左右;建议等待回调,同时关注上游材料针状焦价格走势;公司主要国外动力电池客户LG,国内动力电池客户中航锂电和宁德时代的装机量,判断公司订单是如何变化。(来源:.澎.湃.新.闻)

京公网安备 110105001605号

京公网安备 110105001605号