一个门外汉,如何快速切入这个完全不相干的领域?

任何行业要创造效益,总是由三种人完成,1,客户。2,员工。3,管理者。客户是衣食之母,不同的客户,出手的阔绰程度也不一样。不同的员工,创造的经济效益也不同。不同的老板,企业的规划思路不一样,从而导致企业在未来预期的经营中剪刀差效应越来越明显。于是,对CRO两大企业的研究,博济医药和泰格医药,我们自然也从这三维度去综合判断。

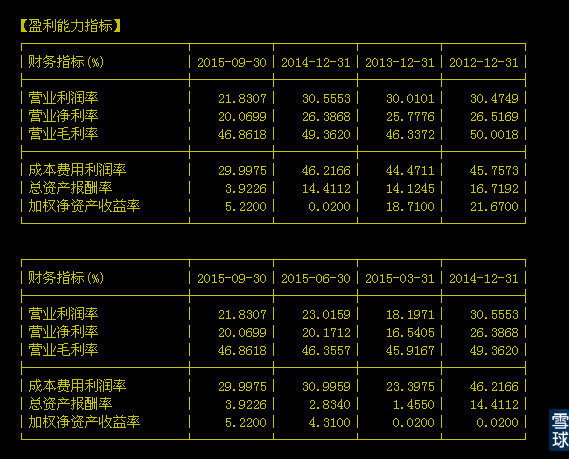

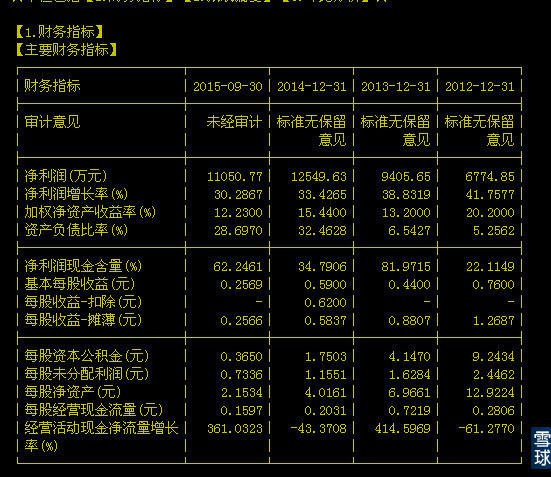

我摘取了两个企业的五大核心经营指标1,前五大客户。2,收入。3,净利润。4,毛利率。5,收入构成去做一个全方位对比,为什么会是这五大指标。CRO的面向对象是药企,国际药企和国内药企对CRO要求的水平完全不是一个层次。收入、净利润、毛利率这些核心指标,反应的是一个企业的财务经营实力。收入构成中,CRO能够冲出国门,走向国际化,当然实力更强劲。

| |||||||||||||||||||||||||||

先看博济医药:

再看泰格医药:

从上述对比中,我们有如下结论:

1,泰格医药的整体客户质量明显要远远高于博济医药。因为年报并没有对其五大客户进行披露,上述数据摘取是12年招股书。博济医药以国内药企为主,泰格前五大客户清一色国际药企。

2,泰格收入增速要远远高于博济,这得益于上市后进行一系列的资本扩张运作。

3,泰格的收入结构比例中,海外占比要远远高于博济。

结论:泰格的整体实力,发展势头,远远要好于于博济,博济需要加油。上市后,泰格迅速完成了台湾,韩国,美国CRO市场布局,还成立了多个并购基金。回到股价,是否有投资价值,还需要结合市值,市盈率,筹码分布博弈去综合考虑,我就不做描述了。不一定好的企业,股价就具备投资价值,也不一定烂的企业,股价就不会上涨,关键还是市场预期的估值丢失那块,你能找到吗。

医疗企业分析就那么的简单,不需要太多的专业知识,关键还是找到企业发展的那根主脉。

(来源:SOHU)

京公网安备 110105001605号

京公网安备 110105001605号