2019年全年,维信金科总收入38.64亿元,同比增长41.2%;净利润6479万元,全年扭亏为盈;经调整后净利润为3.68亿元,同比增长24.5%。

转型现金贷

| |||||||||||||||||||||||||||

2018年10月,维信金科将线下平台出售,目前官网介绍,维信金科是独立线上消费金融服务提供商,链接持牌金融机构与信用群体。

据见闻财经不完全统计,维信金科旗下运营有卡卡贷、豆豆钱、星星钱袋、维信闪贷等多款借贷平台。

财报显示,维信金科贷款产品有信用卡代偿产品和消费信贷产品两大类。

一直以来,信用卡代偿都是维信金科主营业务,2018全年放款量为134.98亿元,占总放款量65.0%;但如今,维信金科明显将主要精力放到了现金贷上。

2019年,信用卡代偿产品和消费信贷产品各自实现交易笔数1028.8千笔、2804.4千笔,分别占比26.8%、73.2%;两者放款量分别为130.68亿元、206.78亿元,分别占比38.7%、61.3%。

一位从业人士向见闻财经透露,相比整个现金贷,信用卡代偿赛道太窄,而且信用卡发卡行都有自营分期业务,企业要想吸引用户,只能比银行分期利率更低,这进一步压低了行业利润的天花板。

截至2019年底,维信金科信用卡代偿余额60.93亿元,占比31.8%;消费信贷产品月113.92亿元,占比59.5%。

利息类收入下降,其他费用扛大旗

除了转型现金贷,维信金科所依赖的收入也发生改变。

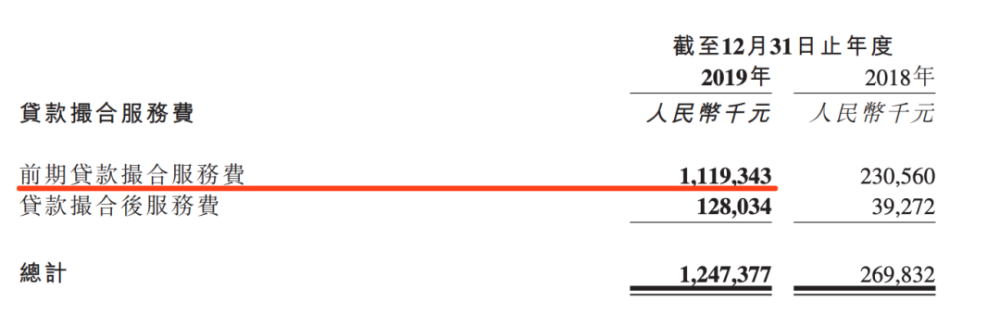

2019年全年,维信金科总收入38.64亿元,同比增长41.2%,收入来源包括净利息类收入、贷款撮合服务费、其他三大类:

其中,净利息类收入17.80亿元,同比2018年19.56亿元下降9.0%;贷款撮合服务费12.47亿元,同比2018年2.7亿元上涨362.3%;其他收入8.37亿元,同比2018年5.11亿元上涨63.8%。

而在其他收入里,则包括会员费及导流费、罚金及服务费、担保亏损和其他部分,2019年依次收入为:7.95亿元、3.27亿元、-3.18亿元、0.34亿元。

不难看出,服务费、会员费、导流费、罚金等一起撑起了维信金科2019年的大部分收入。

上述业内人士分析,机构资金被要求贷款利率不得超过36%,近期许多持牌更是被要求不得超过24%,这就使得许多现金贷平台想方设法通过其他方式收取更多费用。

财报显示,维信金科机构资金达45家;见闻财经据公开信息不完全统计,其中包括 工商银行 、渤海银行、中原消金、长银消金、盛银消金、海尔消金、包银消金、对外经贸信托、华润信托、云南信托等。

花式收费创收

在第三方投诉平台上,目前有大量关于维信金科砍头息、高利贷、恶意逾期的投诉,或许能从中了解维信金科具体如何“创收”。

喻先生投诉称,其在2019年12月在维信金科卡卡贷借款5900元,但在今年3月3日,卡卡贷从其人账户中扣除539元,经查为卡卡贷通过永安财险购买的保险。

值得注意的是,从喻先生提供的账单来看,卡卡贷实际利率高达43%,超过监管规定的36%红线,涉嫌非法放贷。

但实际上,在2019年7月,监管就明令禁止了互金平台搭售意外险的行为。

除了保险费,维信金科还联合西安鸿飞融资担保有限公司、深圳市中裔信息工程融资担保有限公司、维仕担保等收取担保费。

有用户表示,其贷款48000元,共分期12月,放款方为对外经贸信托,放款后被平台一次性扣款2599元的担保费,此外每月还需支付711.71的担保费,综合利率高达57%。

而见闻财经注意到,维信金科“花式”收费远不止这些。

张先生表示,因疫情封村资金晚到一天,结果除了每天4.86元的罚息外,还被要求收取200元扣款失败违约金。

此前,卡卡贷方面曾告诉用户,扣款失败违约金并非公司所收,而是放款银行收取,不能减免。

但见闻财经了解到,在用户逾期时,持牌机构一般只会收取罚息,并未听说过有“扣款失败违约金”一说。

实际上,种种判决案例表明,无论是维信金科还是其他金融机构,服务费、担保费、违约金等费用造成借款人实际承担贷款费率超过24%的部分,均不被法院支持。

2019年,维信金科仅罚金及服务费收入高达3.27亿元。

作者|赛闻

来源|投资时报

公司总体信贷余额为337.46亿元,两款主要产品类型为信用卡余额代偿产品以及消费信贷产品,分别贷款余额为130.68亿元、206.78亿元。

维信金科为230个不同城市的150多万中国电信用户提供了分期付款产品,有超过60%的用户使用了其产品。

维信金科旗下拥有两款拳头产品,即卡卡贷和豆豆钱。前者主要是为用户提供信用卡代偿业务,后者是为用户提供消费分期业务。

两者虽然分属不同业务,但本质上都通过收取不同名目费用变相提高借款人借款利率。而在第三方投诉平台,维信金科更是高达约1.9万的投诉量。

第三方投诉平台显示

收取高额担保费,实则为砍头息

3月初,有用户向豆豆钱借款2万元,但到账后系统提示被中裔融资担保通过中金支付扣除了1199元担保费;借款期限为12个月,到期需还款21024元,算上扣除的1199元担保费用,该笔借款实际年化利率为48%。

担保费扣款信息

无独有偶,2月份吴女士向豆豆钱借款4万元,分3期偿还;按照合同约定,每期还款金额为13578.52元,担保费为558.81元,总计14137.33元;但申请下款后,随即又被扣除了2199元,这笔扣费并没有任何名目。

吴女士与豆豆钱签署借款协议

担保费、不明扣费

虽然合同中有明确显示贷款利率为11%,但通过IRR计算,该笔借款实际的年化利率已经高达72%。

还有用户在2月底向卡卡贷进行信用卡代偿服务,申请金额为5万元,分12期进行还款,下款后,被扣除2599元担保费,到期需还款60260.04元,扣款方同样是中裔融资担保,该笔借款实际年化利率为47%。

卡卡贷扣款凭证

根据维信金科2019年度财报显示,其前期贷款撮合服务费为11.2亿元,也就包括上述所示案例中所提到的高额担保费及其不知名费用。

维信金科2019年度财报

2019年度该费用与2018年同期2.31亿元相比,爆增385.5%,这其中原由就是维信金科通过贷前扣除用户各种名目费用作为其利润支撑。

用户信息疑泄漏

财报显示,维信金科在2019年与商业银行、持牌消费金融公司以及信托机构的45家合作伙伴达成合作。

据豆豆钱借款人反馈,在豆豆钱借款20700元,放款方为盛银消费金融,到账后不到10分钟便被该公司又扣除了1869元,实际该笔借款利率为54%。

盛银消费金融放/扣款

更为关键的是,盛银消费金融竟被第三方公司以该机构身份向用户推荐贷款。

有用户反馈称,自称盛银消费金融官方客服打电话咨询该用户是否有贷款需求,随后便进行了贷款;在过程中被告知需要用户缴纳几百甚至上千元费用后才可以进行下款,用户在了解到是持牌消费金融机构后才放心缴纳费用,但随后才知晓该机构是冒名顶替盛银消费金融进行的诈骗行为。

虽然盛银消费金融在官方对这一情况进行了解释,但仍然有大量用户被骗。

据了解,目前已经有人在非法大肆兜售一些助贷机构的个人用户信息,维信金科的用户信息就在被泄露用户名单中。

维信金科用户信息疑似泄露

维信金科作为助贷机构,手握8380万用户信息,在推荐给资金方的同时,对方也会审核其条件,但在这过程中,用户的信息就会随之流转,信息泄露的风险也随之加大。

除盛银消费金融以外,维信金科还与长银消费金融等多家持牌金融机构有同样合作。

借款人提供

除与持牌消费金融外,维信金科还与信托公司进行资金合作,其中中国对外经济贸易信托有限公司也是较为密切的合作方。

据了解,部分借款人在得到该机构放款后,合同显示利率与实际利率不符,且该机构会根据用户不同借款金额,进行银行卡恶意扣款;用户无短信通知,查询银行卡后才可看出资金去向,而扣款方正是中国对外经济贸易信托有限公司。

结语

维信金科此次年报业绩大增,虽然主要得益于与各合作方的紧密合作。但更为重要的是,公司旗下信贷产品规模大增的同时,也同样在提升着用户进行借款时的砍头息费用。

继714高炮及搭售保险收取砍头息等问题被监管叫停后,维信金科对于高额利润的追求并没有停下脚步,依然换套路收取砍头息。

而去年大数据行业同样动荡,不法机构通过爬虫技术将用户信息泄露导致用户资金受损;维信金科在用户信息安全方面也并没有给予足够重视。

(来源:腾讯新闻)

京公网安备 110105001605号

京公网安备 110105001605号