����

�����REITSҵ��ͨ����������������REITS��������Ƶ��ص㣬��˫SPV�ṹ���²�SPV���������ͽ��������ƱȽϣ�ͬʱ��ί���¹��ɼ�ծ������ծȨ�γ�ģʽ������룬ϣ���ܶ�С����ҵ���ƽ��ṩ������

��Դ��Ѱ覼�

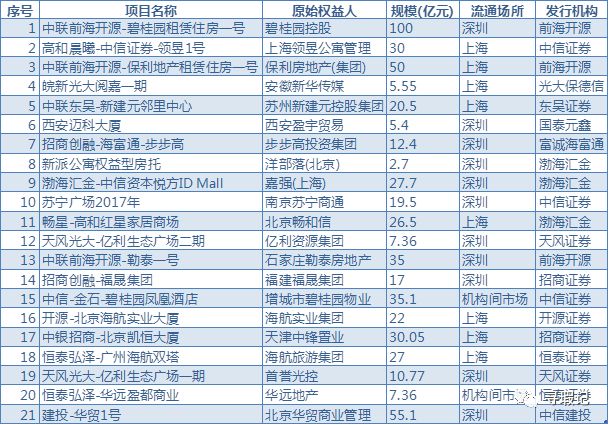

2017�����ҵABS�г����������Ѵ����������Ȩ����ҵ�ز��ࣨCMBS��REITs�����������ޡ�Ӧ���˿�ͱ�������Ϊ������ǰ�����ʲ����Ͳ�Ʒ���������ֱ�Ϊ2584.56��Ԫ��1159.52��Ԫ��746.14��Ԫ��757.28��Ԫ��610.76��Ԫ��584.40��Ԫ���ֱ�ռ��ҵABS����������33.93%��15.33%��9.80%��9.94%��8.02%��7.68%��

������Դ��CNABS

������Դ��CNABS

| |||||||||||||||||||||||||||

2017���й���REITs�г��������������й�ģ��������������CNABS����ͳ�ƣ�2017��1��-2018��4�£�����21����REITS��أ���ģ�ϼ�546.99�ڣ����б����ز�����ס��һ�š��̹�����ס��һ�š��ߺͳ�������ϵ�д��ڷ����ڡ�

������Դ��WIND�� CNABS

������Դ��WIND�� CNABS

��һ�� ΪʲôҪ����REITS

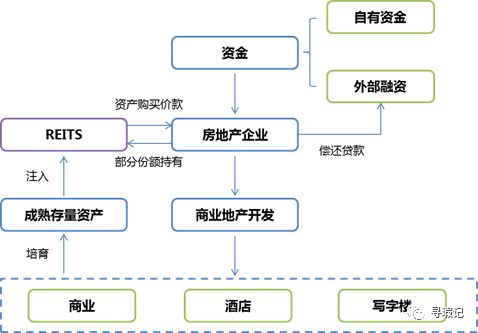

��REITS��Ҫ��ֱָ�ӻ�ͨ��˽ļ�ز������ӳ��б����ҵ������Ȩ�������ʲ�֧��֤ȯ����ͬ���ԡ�����-����-����������Ϊ��������������ҵ����REITS��Ҫ��Ե�����������ҵ�;�Ӫ����ҵ�ȳ�������ʲ����̻

��REITSͨ���ʲ������ͽ��ף��Ա����ҵ��Ӫ�������ڷ������ȼ��ڼ�Ԥ�����棬�Ա����ҵ/��Ŀ��˾��Ȩ/˽ļ����ݶ�����г������ã������������Է���Ͷ�ʱ������ʱ����á�

��REITS����ҪĿ�ĺ��������ڣ�

1 �̻�����ʲ��������������ת�ͣ������ʲ������ʲ�ת��

2 ʵ���ʲ����������ͷ����ʲ���ծ�ʣ���߾�������ǿ������

3 �����������ã�ʵ���Ʋ��������ʵ����

4 �ṩ�˳�;����Ϊ���й�˾��ز�������Ͷ�ʡ��չ������ʡ��˳��Ȼ����ṩ�����ʱ�����ƽ̨

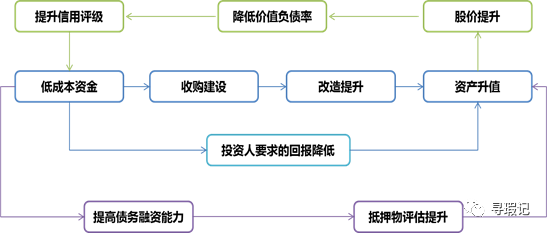

�ᵽ��REITS����ҵĵ�һ��Ӧ�����ʲ����������Ʊ������������ϣ���REITS�����ǶԴ�ͳ�ز����ʹ��ߵĴ��£������������ʲ���ֵ��������ʱ�����ƽ̨��ʵ�ֳ���������չ��ս��ģʽ��

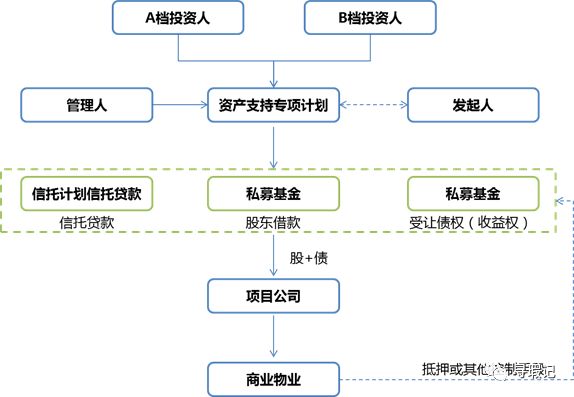

��ô���Ӽ�����˵��ΪʲôĿǰ��ص���REITS��Ŀ�����˫SPV�ṹ�أ�

�ڶ��� ��REITSΪʲôҪ��˫SPV�ṹ

Ŀǰ��ص���REITS��Ŀ�����˫SPV�ṹ���м���������REITS�����˵�SPV�ṹ������ԭ����Ҫ�������¿��ǣ�

1 ���̵Ǽǵ���Ҫ

��ר���ʲ������ƻ������������Ŀ��˾��Ȩ���ڹ��̱���Ǽǻ��ڣ���������ר��ƻ�����������ֿ������ٹ�Ȩ�Ǽ�����ʵ��������������漰֤����ȯ��Ͷ�ʷ����й�˾��Ȩ����ͨ��רҵ�ӹ�˾���еļ��Ҫ��ʵ�ʲ����У����мƻ���˽ļ��������һ�ϰ���

2 ��Ϣ��¶����Ҫ

��REITS����Ҫ������dz��б����ҵ��Ȩ����ʵ�ʽ����е��ʲ��չ���������Ҫ��ֿ�����Ŀ��˾�ִ渺ծ����ʷ�ظ��Ȩ�����������ͨ��һ����ಽ���ṹ��ƣ��չ������ɡ���������ʵ��SPV�Ժ����Ĺ�ծ�ṹ�����ʲ����ֺ�ҵ�ڳ�һ����REITSҵ��Լ����һ���ʲ����������һ���ʲ�֤ȯ����

�����������ǣ�����˫SPV�ṹ����ר��ƻ�˵�����н���¶ר��ƻ���γ����²�SPV�ݶ�����������¶�²�SPV���б����ҵ����ϸ���̣����е�˰�մ�������ҵ����Ƚ���ϸ��Ҳ����Ϊ���л����Ŀ��ұ�����Ա��ܡ�

3 ����ծȨ����Ҫ

����ABSר��ƻ�ֻ���������ô����ʲ�������ֱ���γ�Ȩ����������Ҫ��ͨ���²�SPV�γ�һ������ծȨ����ͨ��ר��ƻ�����Ȩ��ծȨ���ù�����

��Ҳ��Ϊʲôʵ�ʲ����У���SPV�ṹ�����ڴ���Ȩ����REITS����˫SPV�ṹ�У��ʹܼƻ�����ֱ�ӳ��й�Ȩ����ծȨ��������Ҫͨ���²�SPV�γɵ�ԭ��

��ô����REITSΪʲôҪ���ɼ�ծ�أ�

������ ��REITSΪʲôҪ���ɼ�ծ

1 ʵ����Ϣ˰ǰ�ֿ�

�����REITS��������Ŀ��˾��Ȩ����Ŀ��˾ͨ���ֺ��SPVʵ���ڼ���䣬��Ҫ�Ƚ�25%����ҵ����˰������REITS�ķ��й�ģ����δ���ɷ����������ֻ����ģ��ڼ�ֺ������˿ɷ�������ͷ��гɱ���������25%��˰�ճɱ������ͨ����+ծ��ƣ�ծȨ���ֱ���*������=�����ˮƽ�����Ժ���ʵ����Ϣ��˰ǰ�ֿۣ� ��˰�ܵ�Ч����

2 �ȶ����ֽ��������

��+ծ��ծȨ���ֲ������������ʱ�����Ҫ���ǰ���£�˰ǰ��ȡ��Ӫ�ֽ����������ܹ���ȡ�ȶ�����Ӫ�ֽ����������������Ŀ��˾���ԣ��統��ֺ쳬���ɷ��侻��������ͬ���ʣ������Ѷȴ����ƶࣻ��������Ŀ��˾���ԣ����ܻ���˰�մ�������Ҫ��������ڴ���δ�ֲ�������˳��ʵ���ڼ�ֺ죬���֮�£�ծȨ��Ϣ��֧�����и��ԣ����Ժ�����Ŀ��˾����������֣�������û��̯���۾ɣ���û��δ�ֲ����𣬶����Խ������ֽ����������Ϣ֧����

3 ���ڰ�����Ѻ�Ǽǣ��Կ��ⲿծȨ��

������REITSͨ����Ȩ�������ʲ��չ������˱����ҵ������ƾ��ͬ�ľ���Լ����������ʵ�ʲ����еĵ��·��գ���ԭҵ��������������˹�ͬ����ծȨ��Ϊ�����ҵ�趨��ѺȨ�����ദ���ʲ�������Ŀ��˾��������ծ���±����ҵ������������ִ�еȡ���ˣ�ͨ����+ծ�Ľṹ��ƣ����ծȨ���ְ�����Ѻ�Ǽǣ��ܹ�ȷ�������ʲ�Ȩ��������û������Ȩ��������

˫SPV�ṹ�У��ʽ����мƻ����Ʋ�Ȩ���к�˽ļ���������ೣ�����²�SPVѡ���Ƿ�ʵ�ɡ��Ƿ���š�ͨ���ѡ�����Ҫ��Ȩ���Ǽǵ�ά�ȣ�������������ƱȽϡ�

��ί���¹�֮ǰ��˽ļ������Ϊ����Ҫȫ����š�ͨ���ѵͣ�����ͨ��ί��������Ѻ�Ǽǵȣ���˫SPV��ģʽѡ����ռ��һ�����ơ�

��ô��ί���¹�֮��+ծ�ṹ�е�ծȨӦ������γ��أ�

ί���¹�ǰ��REITS��ͨ�����ṹ���£�

ί���¹�����ǿ���ͨ�����¼���ģʽȷ��ծȨ��Ч�γɲ����Ʊ����ҵ��

1 ���мƻ�ͨ�����д����γ�ծȨ����������SPV�����ӱȽϣ����мƻ��ܹ�ֱ���γ�ծȨ����������Ѻ�Ǽǣ����Զ���ͨ���ɱ����������������д����Ҫ�����Ŀ����һ�ʹ����ʽ����д���ٽ��й�Ȩ��ծȨ��ת�ã��������ķ�����

2 ˽ļ����ͨ���ɶ�����γ�ծȨ�������л�Э��REITS���ֻ�ľ�����˽ļ����Ͷ�ʶˣ�˽ļ��������ۺ����ù�Ȩ���в㡢��תծ�������ʱ��������ƵĹɶ�����Ͷ�ʷ�ʽ�γ�Ȩ���ʱ�����ʵ�ʲ����У������REITSծ�IJ��֣�˽ļ�������ͨ���ɶ�����γɣ��������ʱ�����ծ�ʱ�2��1��Ҫ����REITS��Ʒ�Ĺɶ����ծ�ʱ�ĿǰЭ����δ��ȷ����������ǰ��ͨ�����ھ���

��Ҫע����ǣ�����˽ļ����ɶ������������Ѻ�Ǽǣ�����Ҫͨ���йܱ����ҵ��Ȩ֤�����������ֶη������·��ա����⣬������Ϊ����ɶ���������˾���϶�Ϊ������ҵ������Ӫ��Ҫ����ͬЧ�����ܴ���覴á�

Ѱ�ע���ʱ������µĹɶ�����˰���Ϊ�˹����˰�����ùɶ����������������Ӷ�ʵ��ͨ����Ϣ֧����������ת�Ƶ�˰��ﻮ���Խ���ȣ����ʽ��е����ơ���ϲ�˰��2008��121���ģ���ҵ��Ϣ����˰ǰ�۳���������ҵ����ծ��/Ȩ���ʱ�������������ҵ5��1��һ����ҵ2��1��

3 ˽ļ��������ծȨ������Ȩ������Ŀ��˾��ԭ�ɶ���ָ���������γ�������ծȨ������˽ļ�����������ծȨ������Ȩ���������л�Э�Ա����Ŵ�ҵ��İѿؼ����ϸ�˽ļ���������ý�����ʵ��ʲ���������Ȩ���������ծȨ�γɵĺ�ͬ����������Ŀ��˾����ծ����ϸ��������������õ�Ѻ���й�Ȩ֤�ķ�ʽ�����ʲ���

2018��4��24�գ��Ͻ������еǹ�˾������ծȯ��Ѻʽ�����ع��¹棬ʹABS�߱�����Ѻ���ʼӸܸ˵Ĺ��ܣ�������ABS����ͨ������Ϊ���ڻ�������ABS�ṩ����;����

��ǰ����ABS�Ķ����г������Բ�ҹ�˾ծȯ�ȹ̶������Ʒ�����ദ��3-5�꣬�����REITs��Ʒ����Ч���ڶ����Ϊ3-5�꣬�Ա����еȻ���Ͷ���˵IJ�Ʒ����Ҫ�����ǵ��ײ��ʲ�����ҵ�ز����������Ա�����������REITS��Ʒ�����������Ҫ���������֣�

1 �̶���+������

3��̶���+2�괦���ڣ�4��̶���+1�괦���ڵ�

ԭ�������������˽ļ��ȨͶ�ʻ�������ģʽ���ۺϿ��Ƿ����˻ع���Ը���ײ��ʲ���������������ơ�

��ʩ����Ʒ���봦���ں�ͨ�������跢���˻�Ȩ��Ͷ���������չ�Ȩ����δ��Ȩ�����ɼƻ����������ô����ڽ����г������ã����г�����������Ը���Ͷ���߽��з��䡣

���ƣ��ڵײ��ʲ����ʵ�ǰ���£����Բ������������������ã�ͨ���ּ�Ϊ���ȼ���Ȩ�漶�����ȼ����Ի��AA+~AAA������Ȩ�漶��ռ�ȿ�����30%~40%��������������

���ã�ǿ��Ŀ�����塣ӵ��������ҵ���е�������ҵ�������𣻶��ʲ���������ߵķ����ˣ��������κδ���ʽ�ع��������屾��ͨ���������ʻ����ѹ���Ƚϴ�

���⣺��Ŀ����ȷ���������ڻ������ᡣ

2 ������+���ڿ���

12��24�꣬ÿ�����趨һ�������ڣ�Ͷ���߿��������˳�

ԭ������������������ƻ����в�Ʒ�����ģʽ��ͨ�����������������ƫ�ö̾��ڵĻ���Ͷ�������������Ż����������ý����Ʒ

��ʩ��ÿ3����뿪���ں�����Ը�˳���Ʒ��Ͷ������ƻ������˽�����ǰ�Ǽǣ��翪����ǰ3���£����ɼƻ������˺ͷ����˾͵Ǽǹ�ģ������������������δ��ʵ���������ģ�����������֧�ֻ��������չ�

Ӱ�죺������֧�ֻ�������������Ӱ�쵽Ͷ�����˳������ԣ���ģʽ����������ҵ�������ã�ԭ���ϲ��ᷢ����ҵ���ã���������ҵƾ�˿���ʵ�ֶ����ݶ���������У�����Ҫ���д����Ȩ�漶�ݶ�

���ã�����Ŀǿ���塣ӵ�и��������û�������ɶ����ŵķ����ˡ�

���⣺�������������������ʦ��ͨ��

��REITSΪ��ļREITS�������ʲ��չ���˰��ﻮ�����ܻ��ơ���ֵ��������ҵģʽ�ȶ����г����飬��δ����ļREITS�Ƴ�֮�����ǿ����ڴ����ڳ��֡���������-������ҵ��������-REITS����ȫ������רҵ�ز���Ӫ�̣�Ϊ�ز���ҵָ������������ս��ת�ͷ�����ΪͶ�����ṩ���ḻ���ʲ�����������

(��Դ�����˲ƾ�)

���������� 110105001605��

���������� 110105001605��