�������������г�������ծ��������ծ��������Ʊ��ͳ�ơ�����ծ�������������й�ļҲ��˽ļ���С���Щ����ծ�����Ϊû�й̶������ա���������Ȩ�����ڵ�����Ϣ֧�����Ա㷢����û�л�����Ϣ�ġ���ͬ�����Ӷ����ϡ���ҵ������37�š������ڹ����б������ڡ�Ȩ�湤�ߡ��Ķ��壬�����㷢���˶��ڡ��ɡ���������һ���棬Ϊͬʱ�չ˳����˶��ڡ�ծ������������ͨ�������ƶ�/�ƶ����ơ��������������Լ����������Ȩ������Ͷ���߱���������Ϊ�����˰�ʱ������Ϣ�ṩ������Ԥ�ڡ�������֮���ڹ��������ķ�Χ�ڣ���õ���Ҫ�ģ��ҵõ���Ҫ�ġ�

| |||||||||||||||||||||||||||

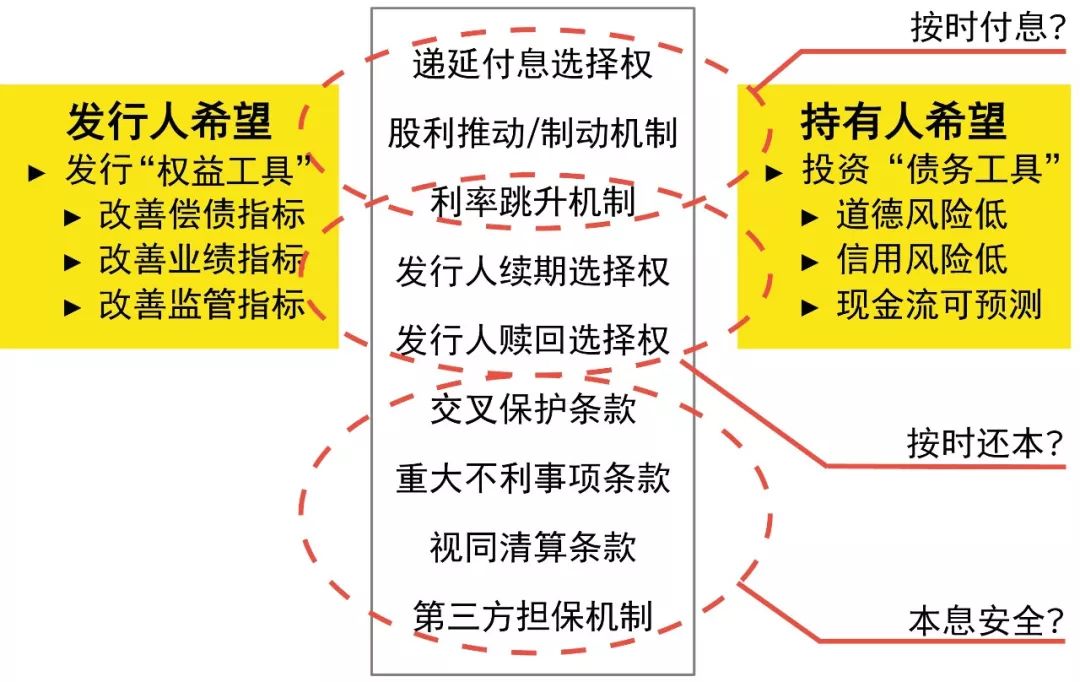

Ȼ��������Ҫ����Ҫ����һ��ì�ܵĸ�Դ���������沩��֮�£�һ���ִ硢���������������˱��С���ӡ�֮�ݡ���ô������ծ����������Щ�����ġ��ӡ�����

һ�����汣������

���ӡ���������������δ���峥����Ӧ��������ծ�����ʹ��ߡ���ҵծ���κν��ڻ�������ı������Ϣʱ��Ӧ��ʱ�ٿ�����ծ�����˻����Ա����Ƿ���⣬����ⷽ��δ��ͨ��������ծ��Ϣ��������Ӧ����

���������ȣ���Ϊ���г���������Ӫ��Ӱ������أ��ܷ����㹻���ʽ�֧�����ڵ�����ծ���ڷ����˵Ŀ��Ʒ�Χ�ڣ������������Ƿ�������ծ�����ΥԼ����Σ��������˶�����ծ�����ΥԼʱ���������Ƴ����˴���Ƿ��ͨ�����ⷽ�������������˴�����������ʱ������ծ��Ϣ�͵���Ӧ�������ڷ����˲����������ر������Ϣ�ĺ�ͬ�������������������ծ������Ȩ�湤�ߵĶ��壬Ӧ��������Ϊ���ڸ�ծ��

�����ش�����������

���ӡ�����������˷����������ʲ�10%�����ش���ʧ�������ش����ϻþ��ס�����ָ���ŵδ��ꡢ����״�������ش����仯������Ȩ�����������������������������ҵ�����г����������ش����仯�����ܻ��ܲ��ŵȹ�����ػ����Է����˽����������顢������Ͷ�����϶�����Ӱ��ծȨʵ�ֵ���������Σ���ô������ծһ�ε���Ӧ�������dz����˴��ͨ������ľ��顣

������ͬ�������ڷ������������Ƿ�����������������������ر������Ϣ�ĺ�ͬ������ˣ������������������ծҲӦ��������Ϊ���ڸ�ծ��

������ͬ��������

���ӡ�����������˳���ͣҵ��Ъҵ��ɥʧ�峥����������Ժָ���ӹ��˻���ݡ��Ʋ������涨����������Ʋ�����ȡ���ͬ���㡱�����Σ�������ծ�ͻᱻҪ����Ӧ�������dz����˴��ͨ������ľ��顣

������ͬ�������ڷ������������Ƿ���������ͬ��������������������ر������Ϣ�ĺ�ͬ������ˣ������������������ծҲӦ��������Ϊ���ڸ�ծ��

��Ҫ�ر�С�ĵ��ǣ����ܡ���ҵ������37�š������ڹ����б���Ҫ���ڷ����ˡ����㡱ʱ�Ž���Ĺ���ȷ��Ϊ�ɶ�Ȩ�棬ȴ�������������涨�Ƽ��������֡�����������֮ǰ�������Ρ�

�ġ���������������

���ӡ����������������ڡ��κ�ԭ�����������ڷ�����ѡ����Ӹ�Ϣ�����ڣ���δ�ܰ��ڻ�����Ϣ��������������Ӧ��Ϊ�峥���������е����������Ȩ��������������

���������ܷ�������Ȩ����ѡ���Ƿ���Ӹ�Ϣ�����ڣ����ڵ��Ӹ�Ϣ�����ڵ������£����������ĵ�������Ȩ��������������ˣ��������վ����������ر������Ϣ�ĺ�ͬ����������ծȨ�˴�ԭ�����˱���˵����˶��ѡ���˭�IJ��ǽ裬��˭�IJ��ǻ������š�����һ�����

�塢���������ѡ��Ȩ��������������

���ӡ������������Ȩѡ���ڷ��к�����꼰���ÿ����ĩ����δ����Ϣ����������ծ�����������δ����أ���֮�������ƱϢ������500���㣬���ϲ��ⶥ��

�������������������ڷ����˵�����ѡ������صľ���ѹ��������ֱ�Ӳ���������Ϣ�ĺ�ͬ��������ҵ������37�š������ڹ����б���Ӧ��ָ��Ҫ�����˹�ע�������������Ƿ���ܹ��ɸ����ʮ���еġ����������ҵ�������ͬ����������Ϣ��ȫ������жϡ���ô��ʵ���У������������ٴΡ����ٻ������ڲ���ԡ���ȫ���أ�����Ӧ��ָ���ṩ��ʾ������ֻ��һ�������������ᣬ����������Ϊ3%��300���㣩���в����ɱ����ʮ�������ļ������

���ھ��顢ƪ�����ޣ����Ͻ���������ծ�����ˡ��ܿӡ��IJ���ȫָ�ϡ�������������˲��ĵĹ����У���Ҫ��ѭ����ҵ������37�š������ڹ����б�����Ӧ��ָ�ϵ����Ҫ�Ӻ�ͬȨ���ͺ�ͬ����ĽǶȳ���������ϱ���ľ���ʵ�ʽ���רҵ�жϣ��ϸ����ֹɶ�Ȩ��ͽ��ڸ�ծ���ǹɣ���ծ����֮����֮��

��ӭ��ϵ����רҵ�Ŷӡ�

(��Դ���Ѻ�)

���������� 110105001605��

���������� 110105001605��