ͼƬ��Դ��ͼ�洴��

����Ŀ¼��

����ժҪ��

-

���Ĵ���֮����

����ʹ��PEST����ģ�ͽ���߽�����ҵ�ɳ�����δ��ǰ��������á�ͨ���������ٶ�Ӣ����Ҫ��ҵ���ҵģʽ�Աȷ������ܽ����ʦ����ѧ���۸�Ӫ����������Ҫ�صķ���ģ�ͣ�Ϊ��ҵ�ṩ�о������

-

���Ĺ۵㣺

�봫ͳ���½�����ͬ�����߽���ͨ���������ʲ���Ӫ�����ƽ�����Դ��ʱ�䡢�ռ��ϵľ��ޣ�����һ���ıʳɱ��ݼ�ЧӦ��ͨ��ʹ�á�PEST������ģ�ͽ���߽�����ҵ�ɳ�����

��1��P���������������߹���������+������

��2��E�����û����������������Ǹ��裬���֧��ռ������������Ȳ�������

��3��S����ỷ������80��90���Ϊ��һ����ĸ���ܽ����̶ȸߣ��Ի������������̶ܳȸ��ߡ�

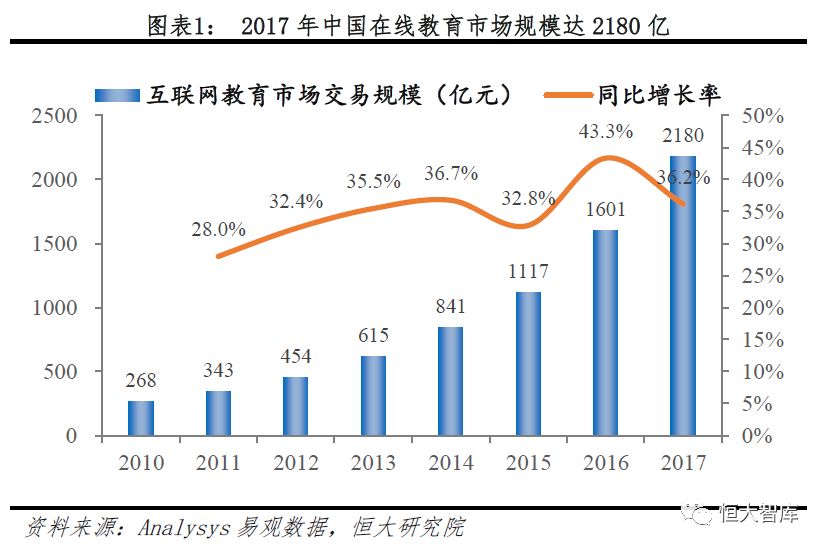

��4��T����������������ĸ�����Ӳμ�������ѵ��ʱ�����������߽�������������������Ʒ���ϵ�����Ʒ����ӷḻ���������ع�ͬ�ƶ����߽����г�����������2017���й����߽����г���ģ��2,180��Ԫ��ͬ������36.2%��

���߽�������ڶ࣬��ҵ��ֳ��ԡ����½�����ѵ��˾���Ƶ���λ�úͷ���뾶�����¾�����ָ߶ȷ�ɢ�������߽�����߽��������������ԣ�����ЧӦǿ��ͷ����˾����������Ǯ�����ٻ�ȡ�г����г����жȸ��ߡ���������������ǽ����߽�����ҵ��Ϊ����������ҵ�������ࡢ�����ࡢƽ̨�࣬�������������߽��������������࣬��չ��Ϊ�������ҵ��

�����ٶ�Ӣ�����������߽�����ҵ�չ��졢�����ʱ�������ϸ���������ڸ߿�����Ӣ��Ӧ�������Լ���ѧ���仯���ƵĴ��£��ҳ���Ϊ�ٶ�Ӣ����������Ҫ�����ߣ�ϣ�����Ӵ�СѧϰӢ�ͬʱ�ҳ���Ϊͨ�����Ϸ�ʽѧϰ��Ϊ��ݡ������ˣ��ڶ�����Ӣ�����Ӣ�﹫˾ת�����Ͻ�������2018�������ٶ�Ӣ�﹫˾���ʴ�48.8��Ԫ��

ͨ����VIPKID��51Talk��DaDa��vipJr�Ĵ������ٶ�Ӣ��������ҵĶԱȷ�������������ˡ�Ҫ�ز���������ܡ�������ʦ����ѧ���۸�Ӫ����������Ҫ��Ӱ��ѧ�������Ϳ͵��ۣ�����Ӱ�칫˾����ɱ��ṹ��

��1����̣���Ҫƽ̨�����ÿ��������ı�����̣���51Talk������Լ۱ȵķ��ɱ���̡����ڹ�����ʦ����ѧ��ʱ�䲻ƥ�䣬��ƽ̨����������ƥ��ģʽ��ֻ��DaDaӢ����Ψһ�̶���̵Ļ�����ǩԼ�����̶̹�ʱ�䡣

��2����ѧ���ڿ�ģʽ�����һ��һֱ��ģʽΪ��������Ӣ�����ѧϰ���ڸ�Ƶ����������

��3���۸��ļ�ƽ̨ŷ�����ÿ�ڿ�150~230Ԫ֮�䣬����VIPKIDÿ�ڿ�Լ153Ԫ�����÷��ɱ���̵�51Talkÿ�ڿ�57Ԫ��

��4��Ӫ�����ļ�Ӫ����ʽ���в��أ�VIPKID���������˽��ܡ�ת��Ӫ����ת���ʴ�70%��51Talk���ص绰Ӫ�������ߺ��ƶ�Ӫ����DaDaӢ��������������VӪ��������

��5���������ļҾ������ڴ����������ȶ������߽������飬�������ӵĻ����С������ԣ�����ѧϰЧ����

����

1�����߽�����ҵ����һ����ĸ����2180�����߽����г�

�봫ͳ���½�����ͬ�����߽���ͨ���������ʲ���Ӫ�����ƽ�����Դ��ʱ�䡢�ռ��ϵľ��ޣ�����һ���ıʳɱ��ݼ�ЧӦ��

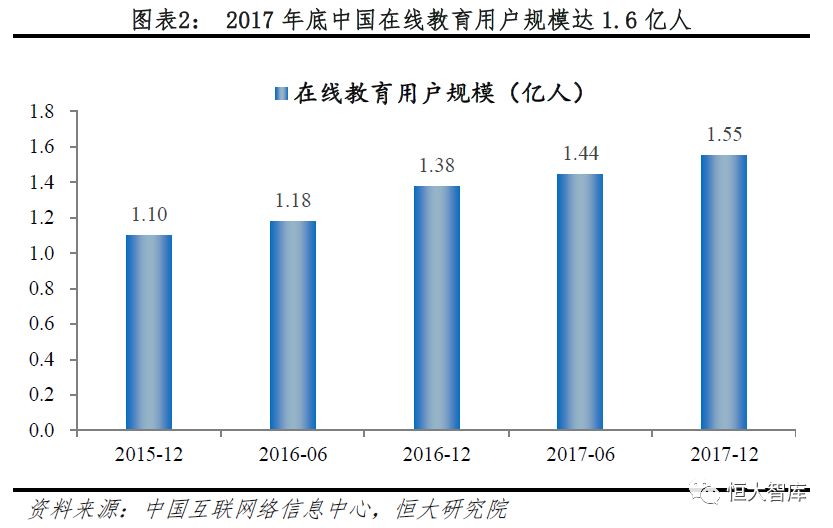

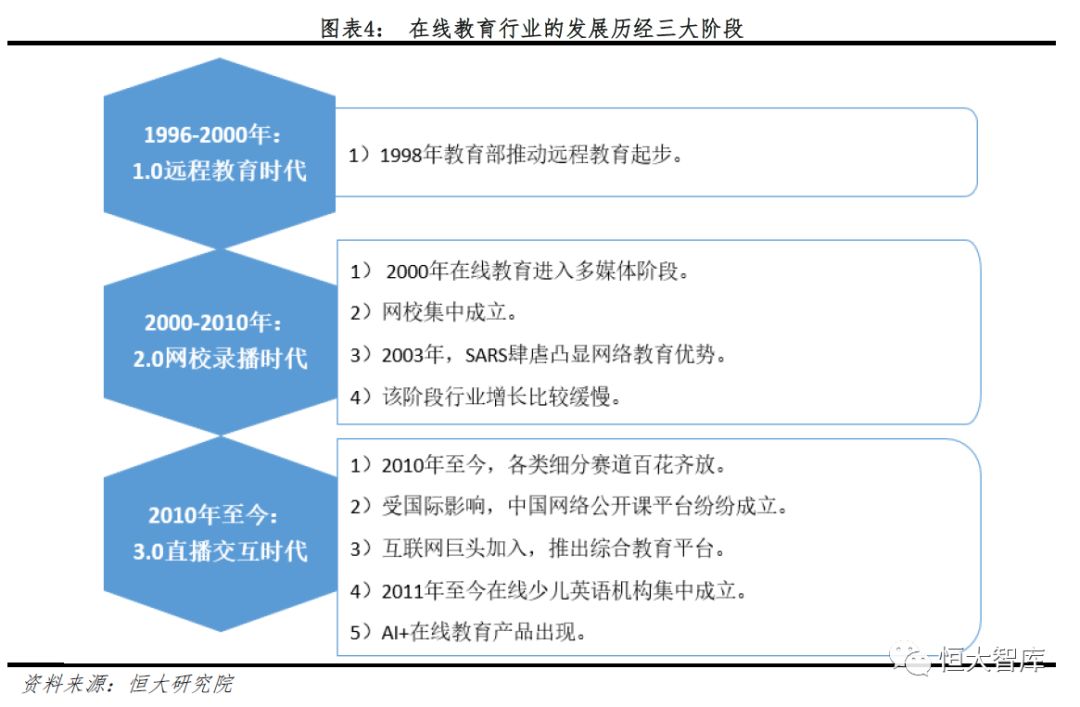

2017���й����߽����г���ģ��2180��Ԫ�����û���ģ��������ת���û������Ѷ������������й����߽�����ҵ�ķ�չ��������Σ���1��1996-2000���1.0Զ�̽���ʱ������2��2000-2010���2.0��У¼��ʱ������3��2010�������3.0ֱ������ʱ����

���Dz�ȡ��PEST�� ����ģ�ͽ���߽�����ҵ�ɳ������Կ�����

��1��P���������������߹���������+������

��2��E�����û����������������Ǹ��裬���֧��ռ������������Ȳ�������

��3��S����ỷ������80��90���Ϊ��һ����ĸ���ܽ����̶ȸߣ��Ի������������̶ܳȸ��ߡ�

��4��T����������������ĸ�����Ӳμ�������ѵ��ʱ�����������߽�������������������Ʒ���ϵ�����Ʒ����ӷḻ��

����������ʣ����߽�����ҵ�ɷ�Ϊ����������ҵ��

��1�������ࡣ���������߽��������������࣬��չ��Ϊ���������ҵ����������ѧ�Ƹ���������Ӣ�����������ְҵ����������������

��2�������ࡣ���������߽����ǽ��������ֿ��ȵ�����ҵ������������Ϣ������������ߡ��ʵ䱳���ʹ��ߡ�־Ը����ߡ���ʦ�������������������

��3��ƽ̨�ࡣƽ̨�����߽����ǻ�������ͷ�����ڲ��ֵ�����ҵ�������ۺϽ���ƽ̨�����繫����������������

-

1.1 ���߽�����չ�ſ�������Զ�̽�������У¼����ֱ����������

2017���й����߽����г���ģ��2180��Ԫ�����û���ģ��������ת���û������Ѷ�����������2017���й����߽����г���ģ��2180��Ԫ��ͬ������36.2%��2017����й����߽����û���ģ��1.6���ˣ�ͬ������12.7%�����2016���25.0%�зŻ����ơ�2017���й����߽����û�ƽ��ÿ������1405Ԫ��ͬ������20.8%�����2016���14.7%�м������ơ�����ζ���й����߽����г���ģ�����Ŵ��û���ģ��������ת��Ϊ�û������Ѷ�������������Դ���û���ģ���������컨�壬�����Ѷ�����DZ����Ȼ�ϴ�

�й����߽�����ҵ�ķ�չ��������Σ���1��1996-2000�꣺1.0Զ�̽���ʱ������2��2000-2010�꣺2.0��У¼��ʱ������3��2010������3.0ֱ������ʱ����

��1��1996-2000�꣺1.0Զ�̽���ʱ�����������߽����ܻ������������ƣ���ѧ���ݺ���ʽ�����½������ƣ�ֻ��֪ʶ��ȡ�����ӽ���ת��Ϊ���硣1998��������ƶ�Զ�̽�����2000���������ʼ��ȫ�������ִ�Զ�̽����Ե㣬������68���Ե�ԺУ�����俪������������䷢���������ƾ��ռ���˵�ʱ�й����߽���90%���ϵ��г�������2000������Զ�̽�����������չ�������ҵ���������������������ṩԶ�̶�ý���������ƽ̨ϵ�в�Ʒ��

��2��2000-2010�꣺2.0��У¼��ʱ������Ƶ���������������ͻ�ƴ��������߽���2.0�汾����Ƶ�����ͽ�ѧ��ʽ�������ʵķ�Ծ��

1��2000�����߽��������ý��Ρ�2000�ꡰ����������ʽ��������Ƶ�μ����֡�

2����У���г�����2000���¶�����У���ߣ�2005���¶��������Ƴ�¼����Ƶ��2008��ѧ��˼��У���ߡ�

3��2003�꣬SARS��Ű������������ơ�������ί�ڷǵ��ڼ俪ͨ������Σ������ڼҵ�ѧ��ѧϰ���ǵ��ڼ�������������Ƶ����ԡ�

4��������Ըý���ҵ�����Ƚϻ�����������ҵ��û���ҵ�ӯ��ģʽ���˳���

��3��2010������3.0ֱ������ʱ�������߽����������û�������������������߽�����3.0�汾�����߽�������ͻ���˿ռ���������ܹ����н�������ѧ�������˼������ߡ�

1��2010������ϸ�������ٻ���š�2010������1��1���ߣ�2011��һ����ҵ���ߣ�2012��ٴ�ն���ߣ�2012����������ߣ�2015��СԳ�������ߡ�����ϸ��������ӭ������»�����

2���ܹ���Ӱ�죬�й����繫����ƽ̨�׳�������2010�������ɺ�ѧԺ������Ӱ�죬2010��11�������������ߣ�2014��������߽���Я���Ƴ��й������߿��ſγ�ƽ̨�й���ѧMOOC���ߣ�������ṩ�й�֪����У�Ŀ��ſγ̡�

3����������ͷ���룬�Ƴ��ۺϽ���ƽ̨�����߽�����Ϊ��������ҵ��һ��ϸ����ҵ����ʼ�ܵ���������ͷ����Ѷ�����ס��ٶȡ����ˣ������ӡ�2011��YY�������ߣ��е�ѧ�ã������Ϊ�е���Ʒ�Σ����ߣ�2012�������ƿ������ߣ�2013���Ա�ͬѧ�������Ϊ�Ա����������ߣ�2014��ٶȴ��Σ�Ŀǰֹͣ���£����ߣ�2016�꣬��Ѷ�������ߡ�

4��2011�����������ٶ�Ӣ��������г�����2011��51Talk���ߣ�2013��VIPKID���ߡ�2013��DaDaӢ�����ߣ�2014��vipJr���ߡ�

5��AI+���߽�����Ʒ���֡�2012������˵���ߣ����조ר��AI��ʦ����2015������AI��ԭ�Vѧ���������ߣ�ʹ������Ӧѧϰϵͳ���ѧϰЧ�ʡ�

-

1.2 ���߽�����۱�����P�����Σ�E�����ã�S����ᣩT����������ά����

�ο�������ۻ������õġ�PEST������������P������(politics)��E�Ǿ���(economy)��S�����(society)��T�Ǽ���(technology)�����Ƕ����߽�����չ�����ĺ�۱����������з�����

��1�����α��������߹���������+���������淶У����ѵ������

һ���棬������ѵ���������߹淶��67.8%�ı����ŵ�������ѵ�����������˲��Ϲ����⣬���һ���ּҳ��Ķ��ں��ӿ������������ת�Ƶ����ϡ�2018��2�£��������������������粿�������ְܾ칫���IJ�ί�����·��ˡ�������ʵ������Сѧ�����⸺����չУ����ѵ����ר�������ж���֪ͨ����Ҫ��һ�����ް�ѧ����֤����ѧ���ݳ��١����ڰ�ȫ���������»�����ͣҵ�������ġ����ǽ����������K12���½����г�������������֪ͨ������2018��8��20�գ�ȫ����������ѵ����38.2��ң����з�������25.9��ң����ձ����ű�������ԭ���Ѿ�����4.5��ң�����ζ��67.8%�����ŵĻ����������������⡣

����1998�������������ߣ��������ߵ��ص���ʱ���Ǩ��1998��-2006�꣬�������ڹ���Զ�̽������棬�����Ǹ�У��Զ�̽�����2006��-2016�꣬�����ص����������Ϣ�������繫���ν��裺2016�����������ص��ǹ�����������+��������ͬʱҲ����ǿ��������Ϣ����

��2�����ñ�������������ˮƽ��ߣ�֧���������б��

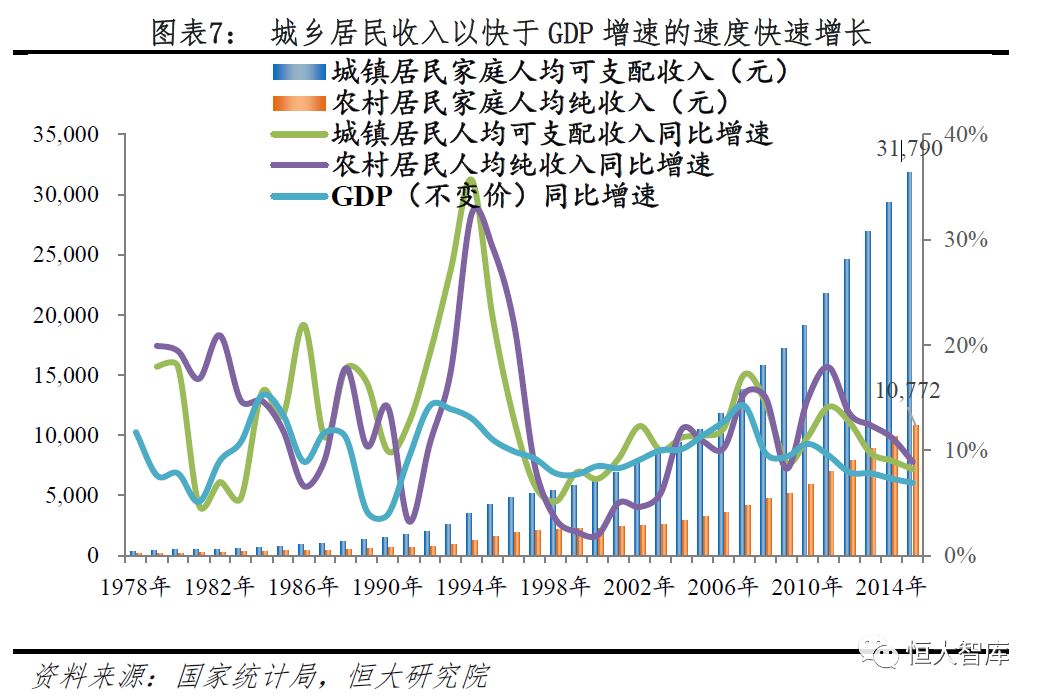

�й�ƽ���ľ��������Ը���GDP���ٵ��ٶȿ�����ߡ�2015���������ͥ��֧�������31790Ԫ��ũ������ͥ�˾��������10772Ԫ����������������پ��Ը���GDP���ٵ��ٶȿ���������

�й��в�����ģ�Ӵ�3.85�ڣ�����Ѹ�١����������о�Ժ�ġ�2017��ȫ��Ƹ����桷��2017���й���3.85���в������Ƹ����10,000��Ԫ��100,000��Ԫ������Ϊ�в�����ȫ����11���в������й��в���ռȫ���в����ı��ش�2000���12.6%Ѹ��������2017���35%���й��в���ռȫ���˿ڱ��ش�2000���11%Ѹ��������2017���27.7%��

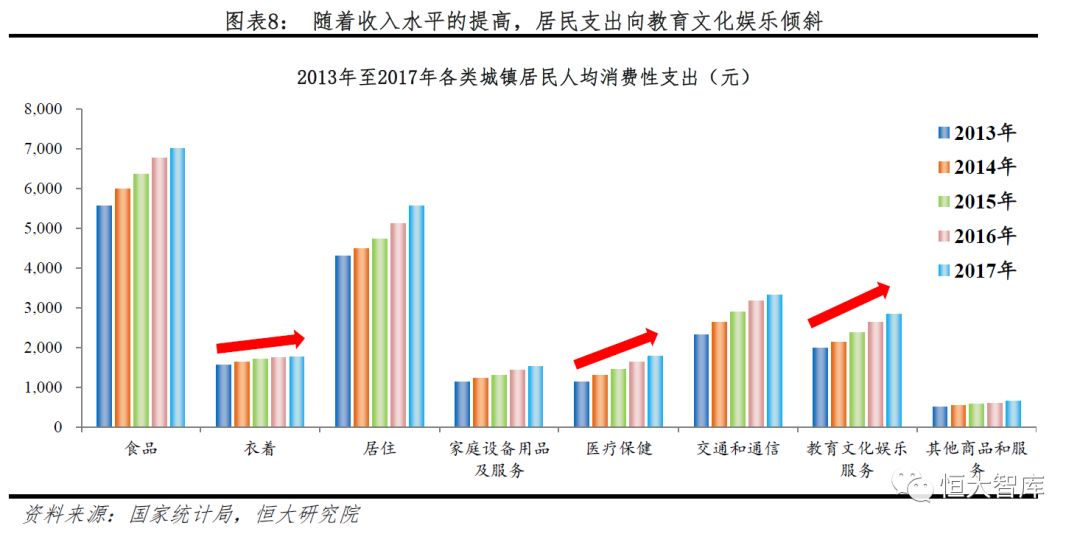

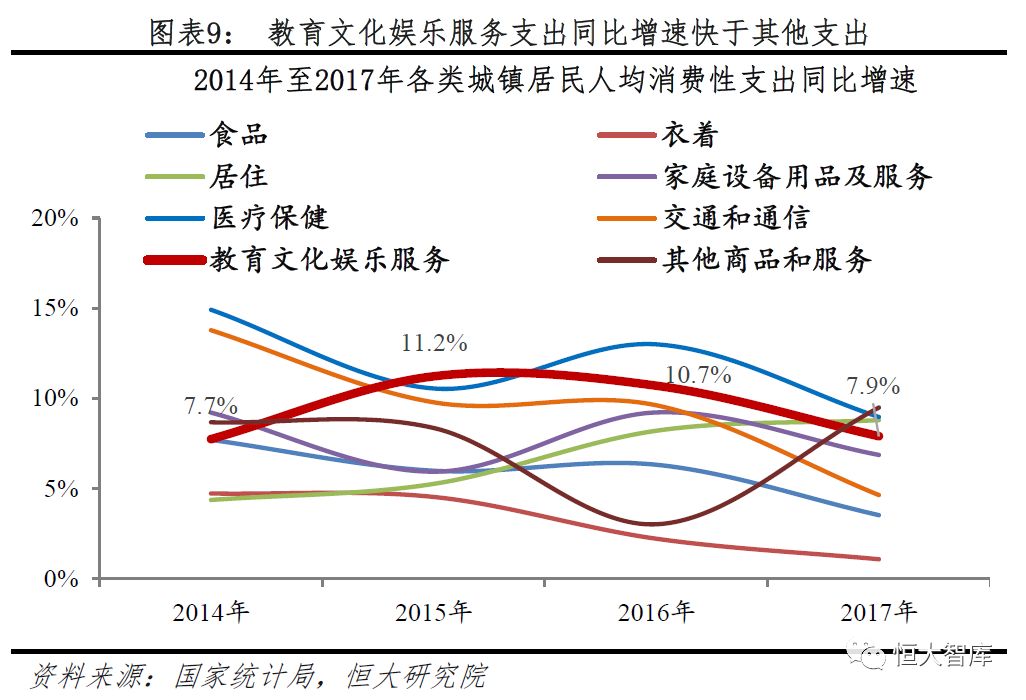

���ž�������ˮƽ����ߣ�����֧��������������鷽����б����������ˮƽ����ߴ��������ϵ���IJ��Ͻ��ͣ�������ʳƷ֧���ı��ؽ��ͣ���2005���37%����2017���29%��ͬʱ��������Ļ����ַ���֧����ͬ�����ٿ�������֧���������ڽ����Ļ����ַ����֧��������ߣ���2014���10.7%������2017���11.6%�����ѽṹ���ֱ仯��

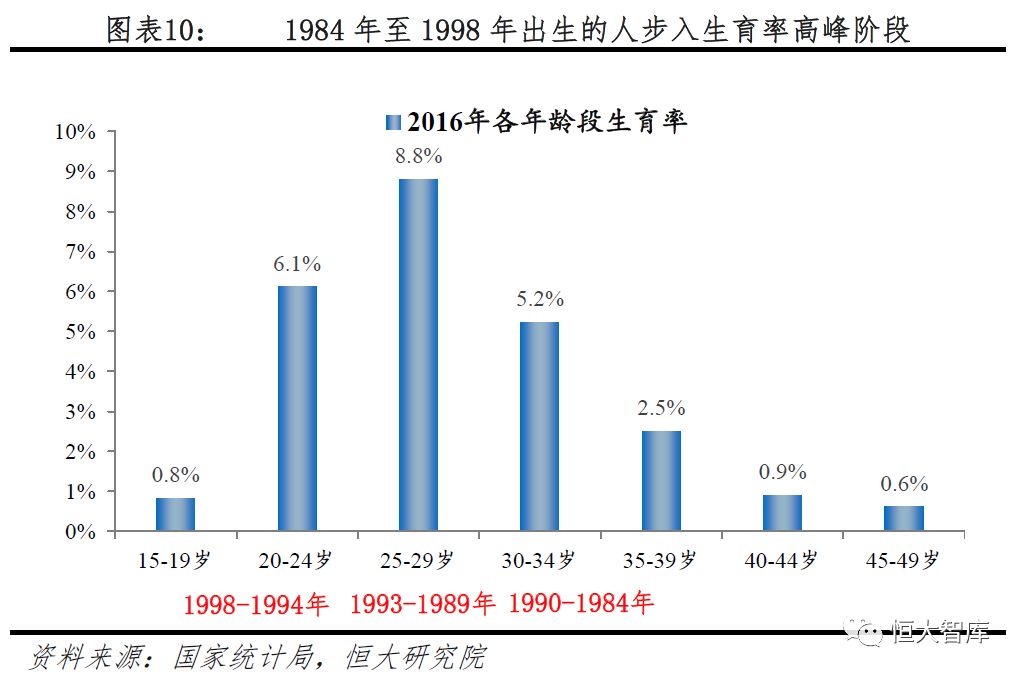

��3����ᱳ����80��90���Ϊ��һ����ĸ���ܽ����̶ȸߣ��Ի������������̶ܳȸ��ߡ�

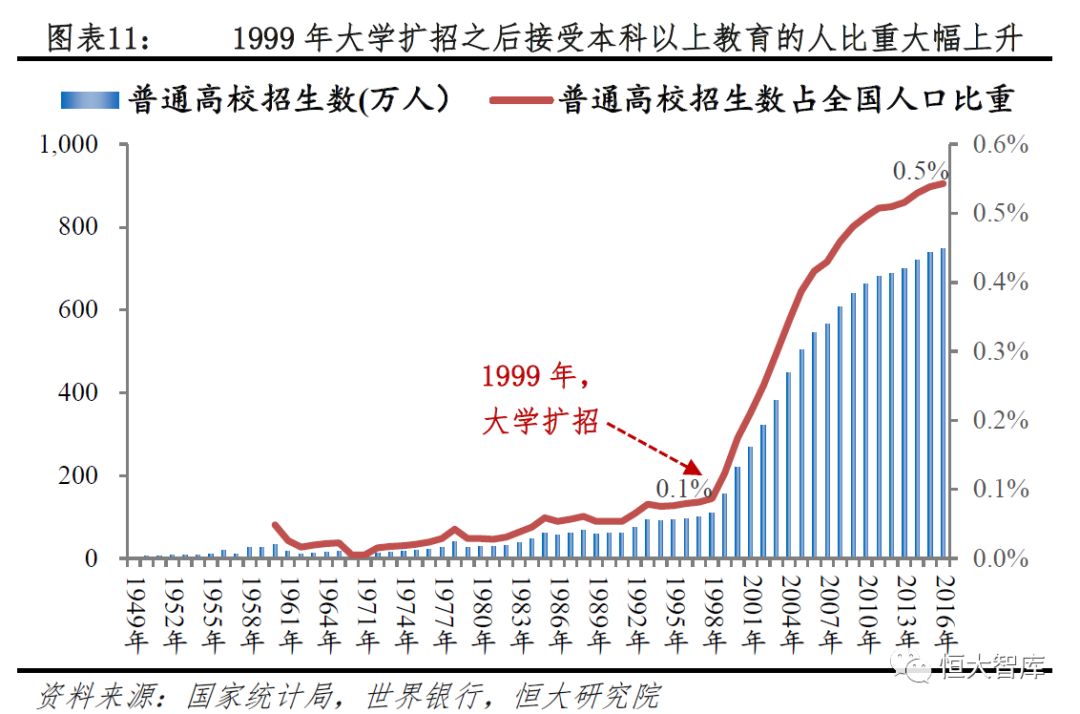

80��90���Ϊ��һ����ĸ������ͳ�ƾ�������ʾ���й������߷�����δ���20��34�꣬����25��29����ߣ�����ζ��1984����1998��������������������߷壬��1989����1993��������˴�ʱ����������ߡ�80���90������Ϊ������ͥ��������һ������������

ʼ��1999��Ĵ�ѧ���м���������80���90����ܽ���ˮƽ���Ի����������Ľ��̶ܳȸ��ߡ�������1999���ѧ���У�80���90����ܸߵȽ����Ļ��������ӡ�1998��ȫ���ܽ��ܸߵȽ������˽�Ϊ108���ˣ���2016��ȫ����ͨ��У��������748���ˡ����ܸߵȽ���������ռȫ���˿ڱ��ش�1998���0.09%������2016���0.54%���ڻ��������ɳ������ġ��ձ���ܹ��ߵȽ�������һ����ĸ���ڻ����������Ľ��̶ܳȸ��ߡ�

��4�������������μ�������ѵ��ʱ���������߽�����������������

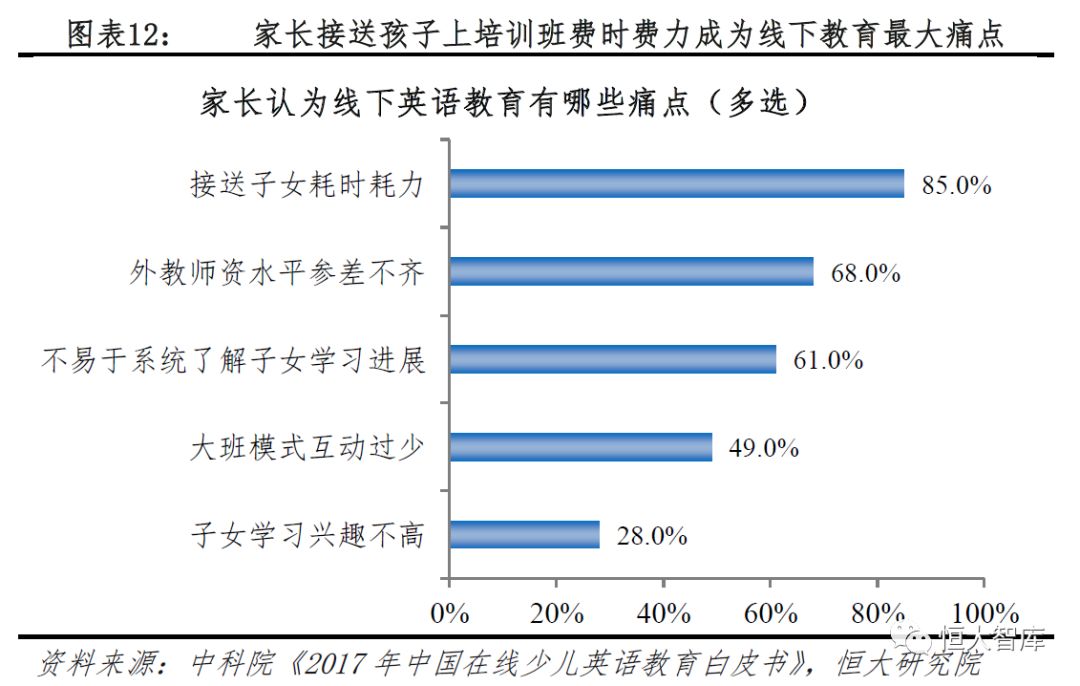

һ���棬�ҳ��ͺ��Ӳμ�������ѵ��ʱ������������ѵ�ҳ�ƽ�����ͺ͵ȴ�ʱ����2Сʱ���ҡ������п�Ժ��2017���й������ٶ�Ӣ�������Ƥ�顷�����½����������ʹ�㣬�������ʹ�����ڽ�����Ů��ʱ����������мҳ�Ϊ��Ůһ�ڿκķѵĽ��ͺ͵ȴ�ʱ�䳬��2.5Сʱ����С����ƽ����ʱ��1.8Сʱ���ҡ�

��һ���棬���߽����������죬��������Ƶ�����Ȼ��ǽ��������Ժ�������������Ϸ��ơ������ݺ�AI��������ʹ����ѧϰ��Ч�ʱ����¸��ߡ�Ŀǰ���߽����������죬��Ƶ������������������������������һ���ij̶ȡ���Ϸ�������ѧ����ע�����������ݸ��������ƶ����Ի���ѧϰ�������еķ�ʸ������ѵ����AI�������������Եؽ�ѧ������������������ʶ��ѧ���Ͽ�ʱ���沿���������ѧϰЧ�ʣ��ⶼ�����½������������ġ����ż������Ͻ�����δ�����߽���ѧϰЧ������������ߡ�

-

1.3 ���߽�����ҵ��֣�������Ϊ���������ࡢƽ̨��Ϊ��

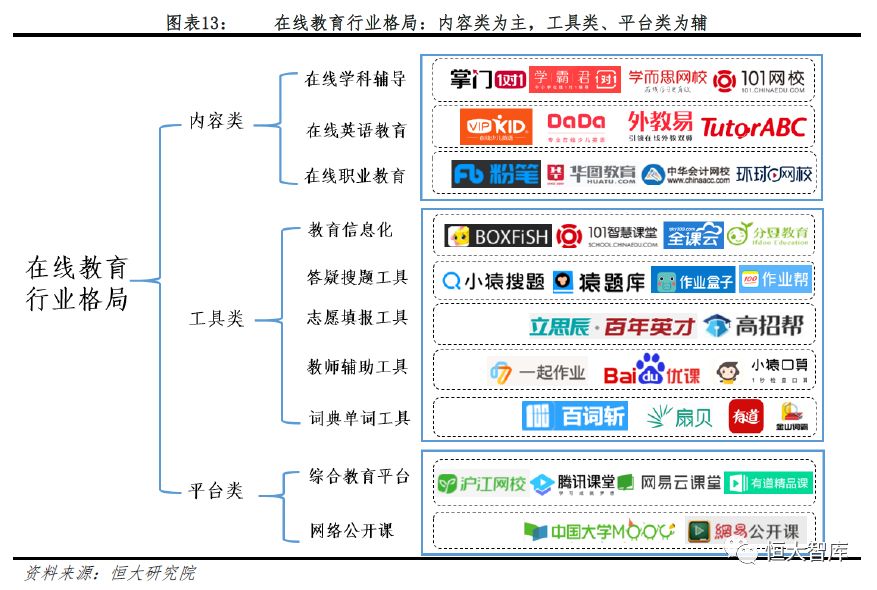

���߽�������ڶ࣬��ҵ��ֳ��ԡ����½�����ѵ��˾���Ƶ���λ�úͷ���뾶�����¾�����ָ߶ȷ�ɢ�������߽�����߽��������������ԣ�����ЧӦǿ��ͷ����˾����������Ǯ�����ٻ�ȡ�г����г����жȸ��ߡ�����������ʣ����߽�����ҵ�ɷ�Ϊ����������ҵ����1�������ࣻ��2�������ࣻ��3��ƽ̨�ࡣ

��1�����������߽��������������࣬��չ��Ϊ���������ҵ�����������߽�������������������

1������ѧ�Ƹ����������K12ѧ����Ӣ���ѧ�����ĵ�ѧ�Ƶĸ���������һ��һ������1��1��ѧ�Ծ�1��1������AI1��1��һ�Զࣨ��У����ѧ��˼��У��101��У��Գ�����ȡ�

2������Ӣ����������������ٶ�Ӣ���VIPKID��DaDaӢ��ȣ����߳���Ӣ����TutorABC������Ӣ��ȡ�����Ӣ�����������ѧ�Ƹ����е�Ӣ��ѧ�Ƹ�����ͬ��ǰ�߲�����Ӣ��Ӧ��������ͨ��������������������������߲�����Ӧ��������ΪK12��Ӣ��ѧ�ƿ���������

3������ְҵ��������������Ա���ԣ���۱ʡ���ͼ�������ǹ������ȣ�ְҵ���ԣ�һ���ǻ���������֤�鿼�Ը��������л������У��������У�ȡ�

��2�����������߽����ǽ��������ֿ��ȵ�����ҵ�����������߽������������������

1��������Ϣ����������Դ�ѧУ��Ϣ�����Ŀ���Ƽ����������У��ͨ����ͨ�����ǻ����������Сѧѧ��ѧϰ��ߵĺ����㡢�ֶ�������101�ǻۿ��ã������СѧУ���������ؽ�����ȫ���Ƶȡ�

2�����ɡ�����ߡ����������ƷСԳ���⡢���������⣬����ƷԳ��⣻���ɲ�Ʒ��ҵ���ҵ���ӵȡ�

3���ʵ䱳���ʹ��ߡ����������ʹ��߰ٴ�ն���ȱ����ʵ乤���е�����ɽ�ʰԵȡ�

4��־Ը����ߡ�����˼�����µİ���Ӣ�š����а�ȡ�

5����ʦ�������ߡ���������������ҵ��һ����ҵ���������εİٶ��ſΣ������������СԳ����ȡ�

��3��ƽ̨�����߽����ǻ�������ͷ�����ڲ��ֵ�����ҵ��ƽ̨�����߽�������������������

1���ۺϽ���ƽ̨����������ͷ�Ƴ�������ۺ������ƽ̨��ƽ̨�Ͽγ̽�ȫ����������K12������Ӣ����������˽�����ְҵ��������Ȥѧϰ�ȶ�����ݣ��绦����У��CCtalk����Ѷ���á������ƿ��á��е���Ʒ�Ρ��Ա������ȡ�

2�����繫���Ρ���������ṩ֪����У�Ŀ��ſγ̵�ƽ̨�����й���ѧMOOC���������εȣ��ܵ������ɺ�ѧԺ������Coursera������Ӱ�죬�й������繫����ƽ̨�Ⱥ������

2 �����ٶ�Ӣ������������Ӣ��Ӧ�ô������߽������������

�����ٶ�Ӣ��������2013������չ��������ʱ�䣬ȴ��Ϊ�����߽�����ҵ�չ��졢�����ʱ�������ϸ������֮һ��2018�������ٶ�Ӣ�������߽�����������Ϊ���еĵ�������

�����ٶ�Ӣ��֮���Գ�Ϊ���߽��������ܵ��������벻���������أ�

��1�������

1��Ϊʲô��Ӣ������롢��ѧ����ĸ���ں���ѧϰӢ���֧����Ըǿ��

2��Ϊʲô���ٶ�Ӣ���ѧ���仯���Ƽ�ǿ���ҳ�ϣ�����Ӹ���ѧϰӢ�

3��Ϊʲô�������ٶ�Ӣ���ǰ�ֺ���������ѧϰΪ����δ���ҳ�ϣ������������ѧϰΪ����

��2�����߹�����

1���߿��ĸ�Ӣ��ѧ��һ��������Ӣ��ʵ��Ӧ���������ƽ����ʽ���������Ӣ��ѧ�ƴ�Ӧ����ѧϰת��Ӧ����Ӣ�

2�����߽�ֹ��Сѧ�����ҳ�ϣ�����Ӿ���ѧϰӢ���������������ʵ�֣�����ת�������ٶ�Ӣ�������

��3����˾���֡�

1�������µĹ�˾ת�����ϣ���VIPX��blingabc��cantalk�ȡ�

2�������˵Ĺ�˾ת���ٶ�����51Talk��vipJr�ȡ�

3��������˾����������ٶ�Ӣ���gogokid�ȡ�

�����Ͽ���ʽ�������ٶ�Ӣ���Ϊ�Ĵ��ࣺһ��һ��С��Ρ�����/AI������To B˫ʦ���á�

-

2.1 �����ٶ�Ӣ�����ܣ���չ��졢�����ʱ�����

�����ٶ�Ӣ��������2013������չ��������ʱ�䣬ȴ��Ϊ�����߽�����ҵ�չ��죬�����ʱ�������ϸ������֮һ��

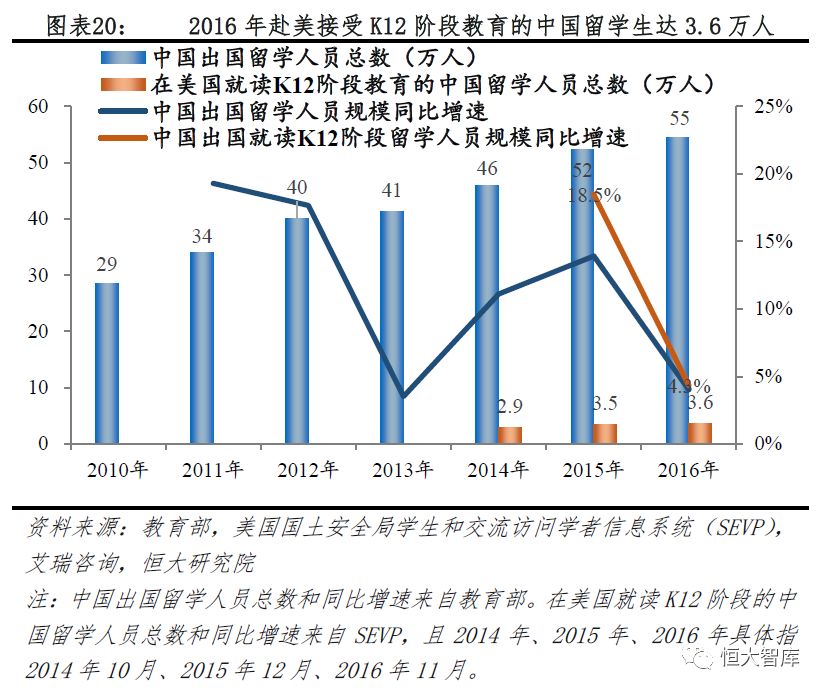

��1��2017�������ٶ�Ӣ����г���ģ��Լ100�ڡ��ݽ�ĩ�ѱ�����VIPKID��2017����(2017��4��1����2018��3��31�գ��ֽ�������ﵽ50��Ԫ����2016��ȫ��Ӫ��10��Ԫ�����屶������51Talk�Ʊ�2017������14.3�ڡ�DaDaӢ���ý������2017��Ӫ��Ԥ�Ƴ���10�ڡ������п�Ժ���棬�ļ�ͷ����Ҵ�Լռ�����ٶ�Ӣ��˳��г����ɴ˿�Ԥ�ƣ�2017�������ٶ�Ӣ���г���ģԼ100�ڡ����ݰ�����ѯ��2016���й������ٶ�Ӣ���г���ģ��19.7��Ԫ�������ٶ�Ӣ����2017�����ȫ�汬�����ơ����⣬���ݰ�����ѯ��2016�������ٶ�Ӣ���û���ģ�ﵽ321.5���ˣ�ͬ��������40%��

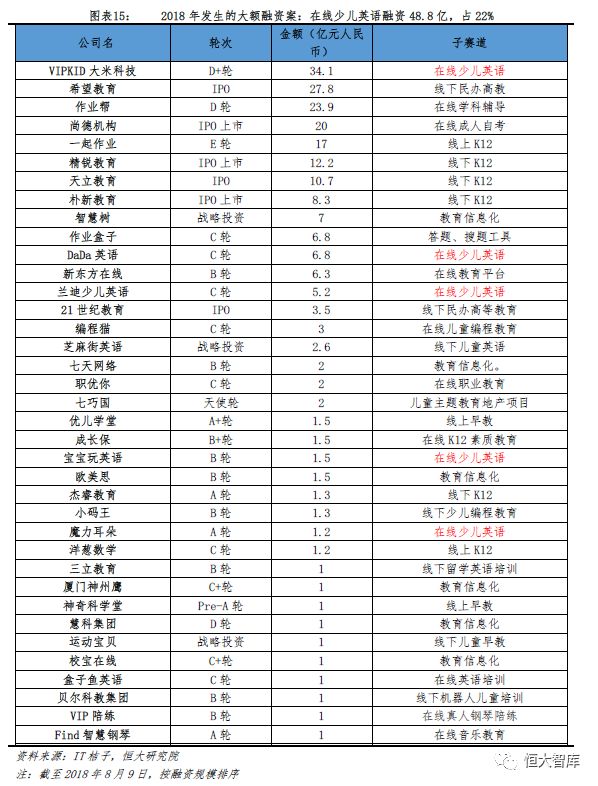

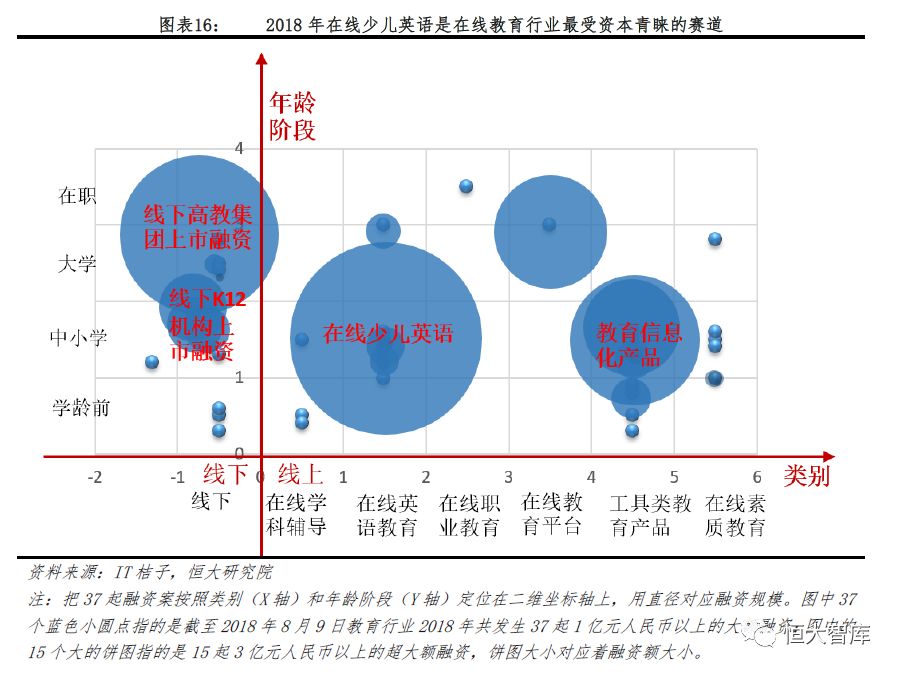

��2�������ٶ�Ӣ���ǽ�����ҵ�����ʱ�����������֮һ��2018�������ٶ�Ӣ�����ʶ�Ϊ48.8��Ԫ����ң�ռ37���������ܶ�222��Ԫ��22%��������2018��8��9�գ�2018�������ҵ������37��1��Ԫ��������ϵĴ�����ʣ�����15��3��Ԫ��������ϵij�������ʡ������ǰ������X�ᣩ������Σ�Y�ᣩ��λ�ڶ�ά�������ϣ�����ֱ����Ӧ���ʹ�ģ��2018�������ҵ�����ʼ������Ĵ�����

1�������ٶ�Ӣ�

2�����¸߽̼��ţ�

3������K12������

4�������Сѧ�����Ľ������ߺͽ�����Ϣ����Ʒ�������ٶ�Ӣ����2018�����ʹ�ģ������ʰ�������Ϊ���е��������������ٶ�Ӣ����VIPKID��DaDaӢ������ٶ�Ӣ�O�л�ô�����ʣ�VIPKID��2018��6��21�ջ��Լ5����ԪD+�����ʣ���2018����������ʰ���

-

2.2 Ϊʲô�������ٶ�Ӣ��г������������й�������˾�в���

��1���г���������ѧϰӢ���������ʢ��

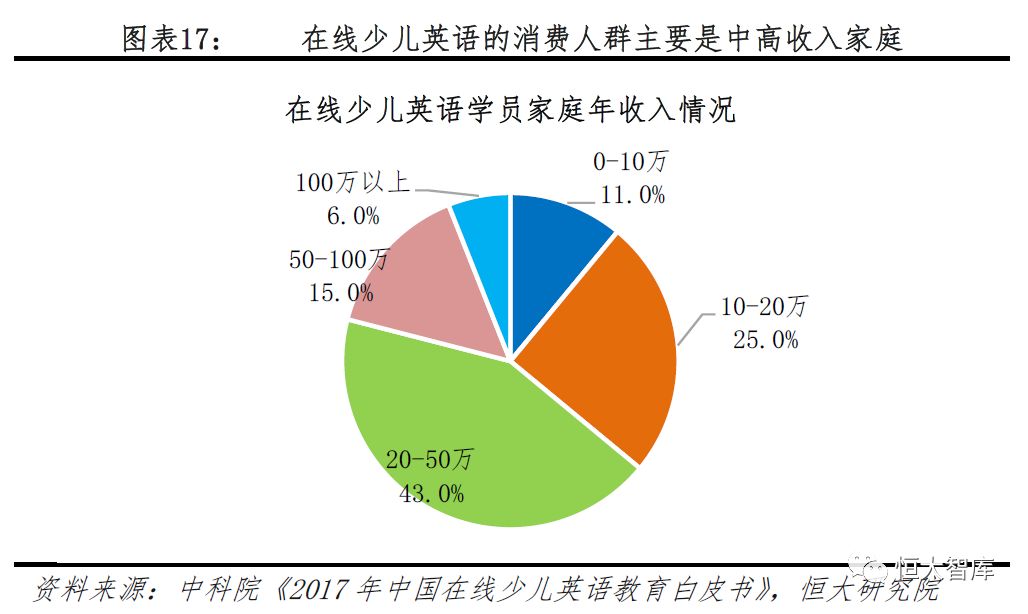

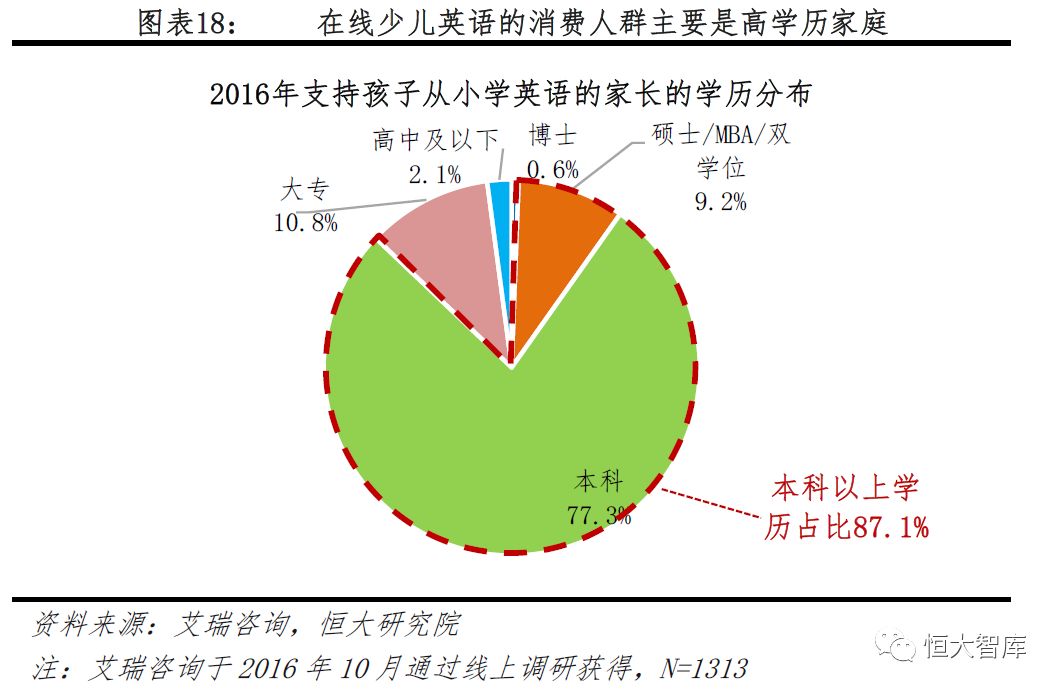

1��Ϊʲô��Ӣ������롢��ѧ���ҳ����ں���ѧϰӢ���֧����Ըǿ�������ٶ�Ӣ���������Ⱥ��Ҫ���и������ͥ��64%��ͥ��������������20�����ϡ�����43%��������20��50��ļ�ͥ��15%����������50��100��ļ�ͥ��6%��������100�����ϵļ�ͥ����������20�����ϵļ�ͥռ��64%�������ٶ�Ӣ���������Ⱥ��Ҫ�Ǹ�ѧ����ͥ��87.1%�ļҳ�ӵ�б�������ѧ��������Լ77.3%�ļҳ�ӵ�б���ѧ����9.2%�ļҳ�ӵ��˶ʿѧ����0.6%�ļҳ�ӵ�в�ʿѧ����

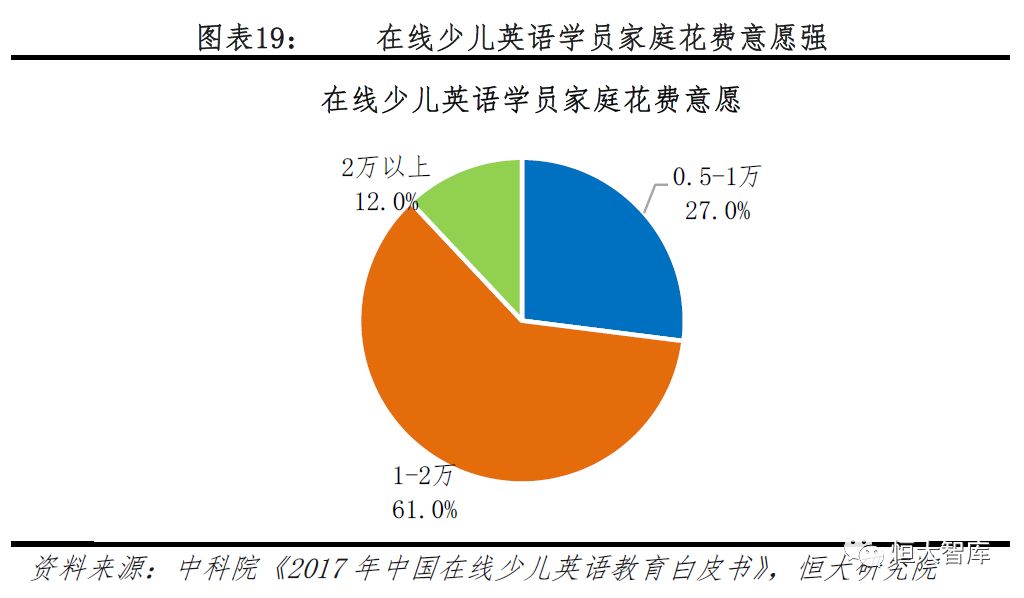

�ҳ����ں���ѧӢ���н�ǿ������ͻ�����Ը��73%�ĵļ�ͥԸ�⻨��1�����ϡ�61%�ļ�ͥԸ��Ϊ����ѧӢ�ﻨ��1����2��12%�ļ�ͥԸ��Ϊ����ѧӢ�ﻨ��2�����ϣ�Ը��Ϊ����ѧӢ�ﻨ��1�����ϵļ�ͥռ��73%��

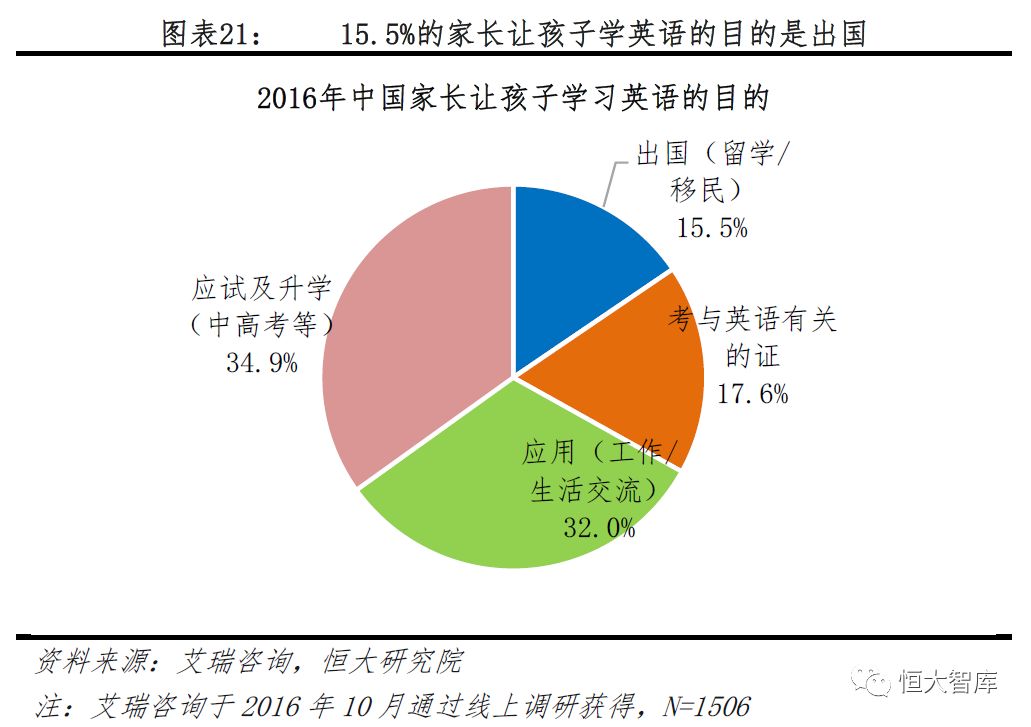

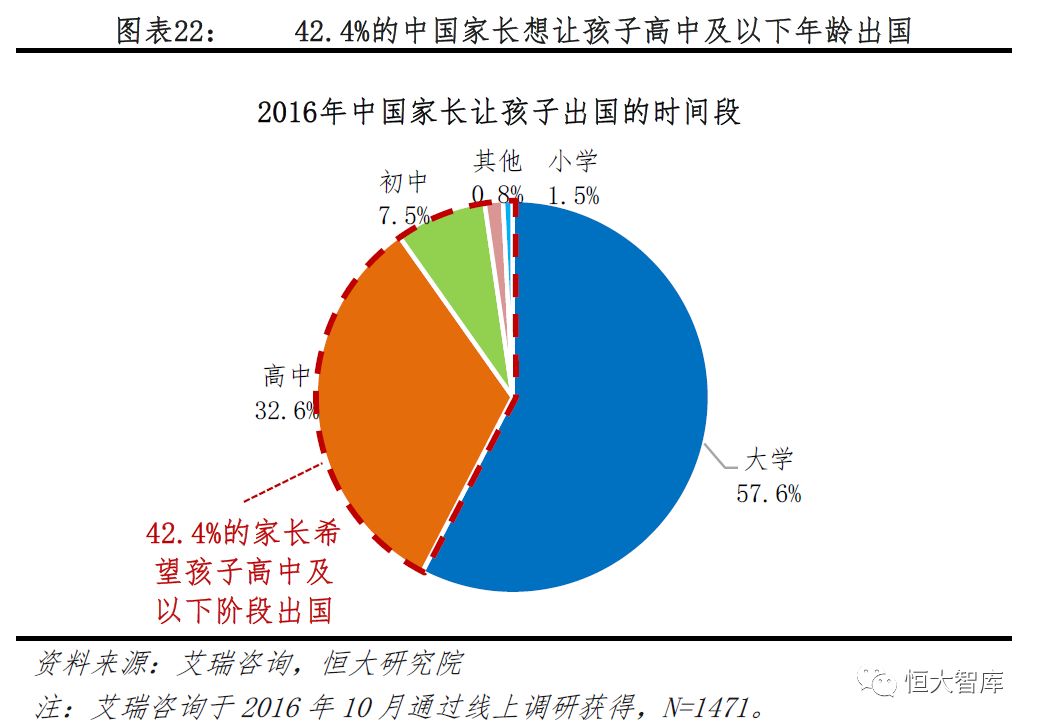

2��Ϊʲô���ٶ�Ӣ���ѧ���仯���Ƽ�ǿ���ҳ�ϣ�����Ӹ���ѧϰӢ���ѧ���仯�������ԡ�2016�기������K12�ν������й���ѧ���ﵽ��3.6���ˡ���������������ȫ�֣�DHS������������Э�ᣨIIE���ļ�����ݣ��������Ͷ�K12�ε��й���ѧ��Ա����Ѹ��������2006����2016��ʮ��丰���Ͷ����е��й���ѧ����������98.6����Զ���о����ε�1.6���ͱ��ƽε�14������ѧ���仯�������ԡ��ҳ����ú���ѧϰӢ���Ŀ����Ҫ����ѧ���Ժ�Ӧ�ã�15.5%�ļҳ���Ŀ���dz�����ѧ������42.4%�ļҳ�ϣ�����Ӹ��м������������������32.6%�ļҳ�ϣ�����Ӹ��г�����7.5%�ļҳ�ϣ�����ӳ��г�����1.5%�ļҳ�ϣ������Сѧ������

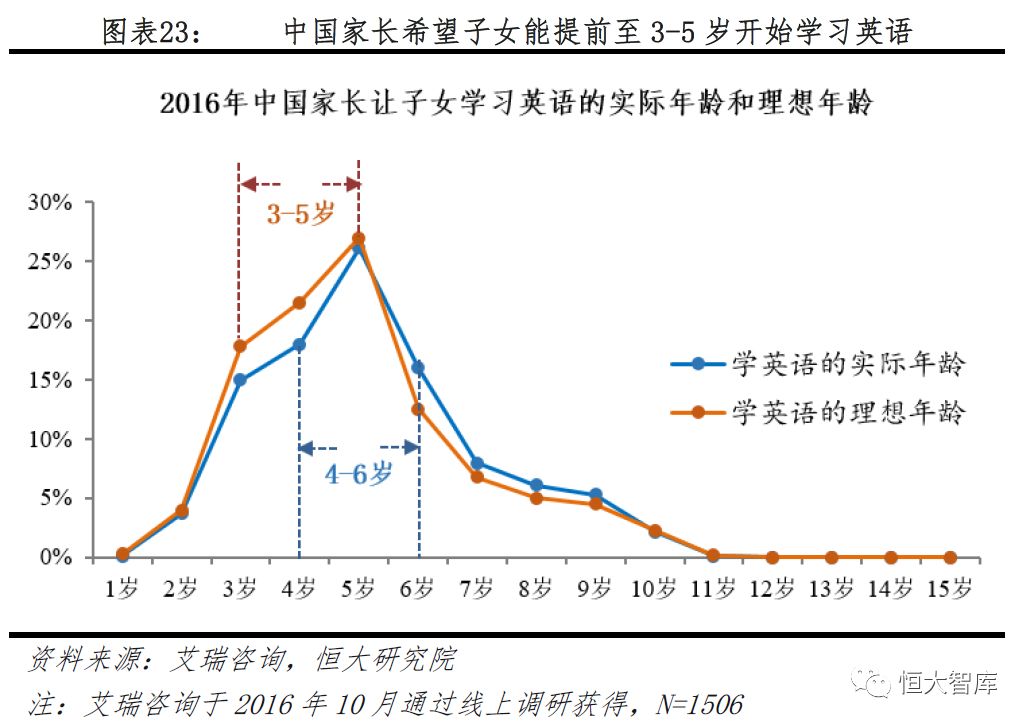

�ҳ�ϣ�������ܸ��磨3-5�꣩��ʼѧϰӢ�2016���й��ҳ�����ŮѧϰӢ���ʵ�����伯����4-6�꣬����ϣ����Ů��ʼѧϰӢ���������ǰ��3-5�꣬�����й��ҳ�ϣ�������ܸ��翪ʼѧϰӢ���Դ����ѧ���仯��ѧҵ����ѹ���Ӵ�

3��Ϊʲô�������ٶ�Ӣ���ǰӢ��ѧϰ������ѧϰΪ����δ���ҳ�ϣ��������Ϊ������ǰ60%�ļҳ�Ϊ����ѧϰӢ��ѡ��ķ�ʽ�ǽ�ͨ������ѧϰ������20%������Ϊ��������Ϊ�����μ�������ѵ��ʱ������41.9%�ļҳ�ϣ��δ������������Ϊ��������Ϊ���ķ�ʽѧϰӢ�����ζ�żҳ����ں���ѧӢ�����������ת�Ƶ����ϡ�

��2�����߹������߿�Ӣ��һ��������Ӧ��

1���߿��ĸ�Ӣ��ѧ��һ��������Ӣ��ʵ��Ӧ������������Ӣ��ѧ�ƴ�Ӧ����ѧϰת��Ӧ����ѧϰ�����ع����ĸ߿��ĸ���ʾ��Ӣ��ѧ�ƿ�ʼһ�����������������������Ӧ��������Ӣ��ѧϰ��Ӧ�Իع�Ӧ���͡��������صĸ߿��ĸ﷽������ʡ�ж��ᵽ�����һ�����Σ�ȡ�ϸ߷��������⣬���������������ء������������ȵصĸ߿��������ᵽ���������������������������ᵽ�Կ�������ӣ��Ϻ��ͽ����ķ����ἰӢ��ѧ�Ʋ���Ӧ��������������Ӣ��ѧ����ѵ���������Ӣ��Ӧ�����������������һ��һ���������ߺ��ӵ������Ϳ���Լ�Ӣ��Ӧ�����������ϸ߿��ĸ﷽������ҳ�������

2�����߽�ֹ��Сѧ�����ҳ�ϣ�����Ӿ���ѧϰӢ�������ת�������ٶ�Ӣ�������2018��7��4�գ����������������ڿ�չ����Сѧ����ר������������֪ͨ����

1����ǰ���ں���ƴ����ʶ�֡����㡢Ӣ���Сѧ�γ����ݵģ�Ҫ������Խ�ֹ��

2�������ѵ����Ҳ������ѧǰ�ࡢ��С�νӵ�������ǰ����Сѧ���ݣ�����Ҫ���У����ѵ�����������Թ淶�����߽�ֹ��ѧǰ�ν���СѧӢ��γ̣����Ǽҳ��dz�ϣ�������ܾ����ѧϰӢ�������ǰ��3-5�꣬�ҳ����ں��Ӿ���ѧϰӢ��������������������㣬�������ٶ�Ӣ������������ᡣ

(��Դ������ǿ�)

���������� 110105001605��

���������� 110105001605��