培育钻石价格继续下行,看好明年中国居民端收入修复后培育钻石渗透率提升。疫情期间美国培育钻石市场迅速发展壮大,一方面由于培育钻石产能提升价格持续下行,另外一方面为政府补贴消费者收入增加因而珠宝消费支出上升。随着产能持续扩张,培育钻石价格不断下行,2021年培育钻石零售价格约为天然钻石的30%,2022年8月我们检测中国零售市场数据,这一比例约为20%。根据Tenoris数据,美国培育钻石价格继续下降,2022年10月单月价格下降4.4%。培育钻石价格持续下行利于实现与天然钻石的功能分化,剥离投资保值属性后,培育钻石作为单独珠宝首饰品类能够契合消费者的日常佩戴需求。预计2023年部分珠宝零售公司培育钻石产品陆续上市,消费者认知有望加深,同时预计疫情防控政策优化带来居民收入提升,因此,2023年中国培育钻石零售市场存在较为确定的发展机遇。

| |||||||||||||||||||||||||||

3、跨境电商:欧美消费降级,中国中低端商品存在机遇

欧美高通胀背景下,自中国进口产品增速提升。欧美通胀水平与自中国进口产品增速呈现一定相关关系,欧美通胀水平较高,自中国进口部分中低端产品缓解通胀的需求较大,2022年美国通货膨胀水平攀升至40年来高位,而自中国进口产品增速也相对较高(即便2021年存在高基数效应),如果具体到包括服装配饰在内的杂项制品类别,美国自中国进口的产品增速较之前阶段更高。欧盟高通胀与自中国进口产品增速的关系更为明显,2022年2月以来通胀水平逐渐攀升,进口增速亦快速提升。

小商品城具备满足全球消费趋势的条件。(1)小商品城部分品类价格回落,轻工服装类产品中,除玩具品类的价格指数仍然相对较高外,其余品类价格指数基本回归到疫情前水平。(2)海运运价快速下降,逐步接近疫情前水平,供给退出滞后效应及全球需求不振使得海运运价仍会继续下降。因此,小商品城的出口价格优势逐步显现,具备满足欧美消费变化的条件。(3)公司今年获取支付牌照命名为义支付,并获批跨境人民币备案资格,这将对出口贸易商户吸引力大大增强,并且构成石油-商品-人民币的闭环关系,意义重大。

4、专业连锁:母婴行业规模庞大稳定增长,行业集中度存在提升空间,单客经济驱动增长

母婴市场持续增长,市场规模庞大,竞争格局分散,出生率下降不会影响行业增长,同时存在集中度提升空间。中国出生人口及出生率自2016年起开始下降,2021年出生率为7.52‰。虽然出生人口下降,但是在单位消费增长的驱动下,母婴市场规模保持较高增长,2021年市场规模达到34591亿元,同比增速为11%。因此即便出生率仍然保持当下水平,母婴行业仍然具有保持增长的潜力。同时,母婴市场竞争格局分散,龙头企业市占率不足1%,疫情期间中小企业出清,因此,存在行业集中度提升的空间。孩子王会员规模庞大,会员运营能力强,单客经济驱动增长。

孩子王会员数量庞大,2022H1总量已经超过5300万,而活跃会员数亦超过1000万。其中,公司付费会员黑金会员数也稳步增长,目前已经超过82万。黑金会员单客产值约为普通会员11倍。因此,随着公司加强对于会员尤其是黑金会员的运营,公司收入将实现稳定增长。

5、超市百货:预计客流回升,业绩有望修复

疫情及防疫措施产生的物理限制使得线下零售业态经营受到干扰。2022年年初线下业态均表现良好恢复态势,3月份以来疫情开始散点多发,因为疫情导致的封控频繁而广泛,零售业态受到较大冲击,线下客流明显减少,即便受疫情干扰较小的地区,防疫政策也在一定程度上限制了客流恢复,因此,专卖店与百货同比增长为负,其他业态cmo" target="_blank" class="keyw">销售增长也滑落至较低增速区间。随着疫情防控政策不断优化,预计线下客流将迎来明显恢复,百货超市专业店等业态业绩将得到明显修复。

预测四:消费场景修复带来家电需求回暖,长期看居民收入预期修复

基于新加坡防疫政策调整过程中的确诊人数的变化,可以推演我国防控政策优化之后的居民心理变化:疫情政策逐步放开的初期,居民考虑到短期感染人数的增加以及外出感染风险的提升或仍将采取“观望性”居家措施,外出就餐频率短期并不会快速提升,预计居民仍将选择在家中用餐,从而拉动对于厨小电品类的使用需求。因而,我们判断疫情政策调控初期,厨小电需求端表现仍将较为强劲,是值得布局的重点家电细分板块。

此外,23年厨小电品类有望迎来自然替换高峰。回顾厨小电品类近年市场表现,20年由于疫情催化、线上营销初期红利释放等因素小家电线上cmo" target="_blank" class="keyw">销售规模达到历史高点。当年以小熊为代表的主打线上的小家电品类取得十分亮眼的业绩表现。但对于厨小电中的部分品类来说,由于损耗、产品迭代更新等原因,使用寿命多集中在3年-5年,因而20年集中购置的厨小电产品将逐步进入换新周期,从而一定程度拉动23年厨小电品类市场需求。

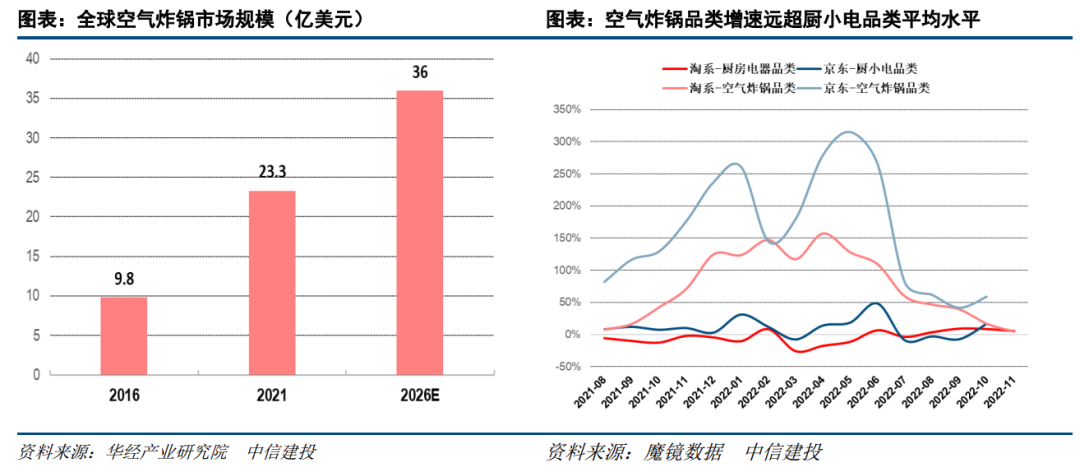

进一步看品类,我们认为当前厨小电中景气度最高且渗透空间广阔的当属空气炸锅品类。自2012年飞利浦正式提出空气炸锅概念以来,品类cmo" target="_blank" class="keyw">销售规模逐年增长,到20年,受疫情影响居家烹饪需求增加,空气炸锅品类凭借自身健康、多功能、操作方便等特性迎来爆发,此后市场景气度持续上行,是目前增长最快的厨小电品类之一。根据华经产业研究院的数据,全球空气炸锅品类销额16年-21年5年间CAGR5大约为18.9%,至26年品类整体销额将增长至36亿美元。

国内市场中空气炸锅品类也从今年以来就持续保持较高增速,尽管进入Q3以来由于高基数等因素增速有所回落,但增长表现仍大幅领先其他厨小电品类。

厨小电板块我们重点推荐:1)战略清晰、品类创新、营销不断优化的小熊电器 2)与高景气品类空气炸锅关联度最高的比依股份。

此外,伴随着防疫政策的逐步调整和优化,隔离、封控的措施力度都在持续减小,我们判断,在经历了短期“观望性”居家之后,线下场景消费以及人员生产流动都将迎来明显修复。基于此,我们重点推荐:

防疫政策调整下后续影院场景修复,预计设备需求将迎来反弹,利好光峰科技影院业务。

在购物中心以及机场、高铁等交通枢纽广泛进行渠道布局,疫情期间线下cmo" target="_blank" class="keyw">销售受损严重的倍轻松,伴随线下场景消费恢复,公司cmo" target="_blank" class="keyw">销售具有可观增长空间。

与线下冷饮消费场景直接相关且今年因疫情封控出货端受到影响的的商用冷柜厂商海容冷链。

疫情政策优化之后,伴随经济活动的逐步恢复,居民收入预期较疫情前也会逐步抬升,预计家电产品消费升级需求将会有明显回暖。但考虑到居民收入恢复的进度,短期来看,具有性价比定位的产品将依然获得消费者的喜爱。

电吹风品类的高速化升级势不可挡

从产品性能来看,对比传统低速电吹风,告诉电吹风在干发时间、精准控温等方面均有更为优异的表现。凭借更强的产品力,近年来高速电吹风在电吹风品类中的渗透率快速提升,根据奥维云网的数据,至今年8月,高速电吹风品类零售额已经占据线上电吹风零售额的60%。

展望明年,飞科的高速电吹风产品升级值得期待,高速品类的拓展预计将为飞科电吹风品类带来巨大升级空间。从目前飞科电吹风价格带分布来看,主销位仍是100元以下的79、99元价位段产品,尽管近期拓展了外观升级的169、259、299产品序列,但定价整体仍处于偏低水平。戴森的高速电吹风定价较高,目前以徕芬、追觅、直白等为代表的国产品牌电吹风产品定价均主要集中499、599元价位段,预计飞科若定位和国产品牌价格相似,预计明年下半年能够在销量和均价上均有明显的增量。

扫地机器人――新消费时代的大单品

自2021H2起,扫地机行业进入“价增量减”的成长中继阶段。伴随科沃斯、石头龙头企业搭载自清洁、自集尘的新品密集上市,行业均价快速提升,但整体销量表现却较为疲弱,市场担忧下行业上市公司估值短期显著回调。

“量减”映射出行业增长驱动亟需转换,近期行业变化信号已现。在扫地机功能升级遇到瓶颈,叠加消费环境整体遇冷的背景下,当前产品的高价格以难以支撑行业渗透率的继续提升。近期市场出现降价信号,主流型号的价格实现下探,有望使扫地机品类向新群体触达渗透,激发行业需求的新一轮释放。

但从结构拆分来看,行业可谓新起点再出发。2022年行业高端化趋势明显,中低端产品空间被挤压。以竞争充分、占比最高的线上市场为例,2500-4000元的中端产品cmo" target="_blank" class="keyw">销售量份额保持稳定,4000+的高端产品在一年的时间内cmo" target="_blank" class="keyw">销售量份额波动上升,直保持着较高的增速,而低端产品则始终面临着同比下降趋势。

(来源:智通财经讯)

京公网安备 110105001605号

京公网安备 110105001605号