| |||||||||||||||||||||||||||

关注需求拐点之外,行业格局同时也发生深刻变化,TOP4品牌已逐步占据市场。目前科沃斯份额排名首位,石头次之,云鲸第三,0追觅奋起直追,份额已由21年1月的0.02%跃升至22年10月的9.02%。TOP4品牌占据了市场的绝大数份额,由21年1月的50.99%左右增长至22年10月的75.7%,增长24.7pct,后续梯队品牌份额持续萎缩。

今年的另一看点在于,头部企业采取不同措施直接或间接降低产品价格:如科沃斯T10 OMNI降价前到手价4699元、降价后到手价3999元(折扣幅度为85%);石头G10S降价前到手价4899元、降价后到手价4799元(折扣幅度为98%);云鲸J2降价前到手价3699元、降价后到手价3399元(折扣幅度为92%);追觅S10降价前到手价4299元、降价后到手价3999元(折扣幅度为93%)。我们判断,头部品牌降价目标一是拉拢新用户,提升产品转化率与销量(如科沃斯、石头、追觅),二是为新品上市做准备(如云鲸)。从结果来看,降价机型在对应价格带的份额出现普遍提升,其中科沃斯T10 OMNI、石头G10S的份额提升较为明显。

随着价格下降,预计未来渗透率会提升。在需求增速承压之下,2021年末已有部分品牌开始降价竞争,但22Q1-Q2头部厂商推出高端旗舰系列产品,行业价格带整体上移。随着头部品牌采取差异化策略参与价格竞争,扫地机器人行业价格下行趋势开始显现。此外,头部企业具有产品技术优势,在价格竞争和跨越鸿沟阶段下,有望看到更多价格适中+产品力突出的折中产品出现。

当前头部公司估值较低,虽然短期营收增速和盈利水平仍在筑底,但长期成长前景和利润空间广阔。长期投资者可以逐步布局,重点关注石头科技、科沃斯。

预测五:2023年将迎来交房潮,后周期需求及估值回升

“保交楼”政策成效显著,2023年将迎来交房潮。2022H2以来,各部委配合地方政府积极推进“保交楼、稳民生”工作,在建楼盘复工、交付房屋取得阶段性进展。根据奥维云网数据,2022年精装修楼盘计划交付3162个项目、277万套精装房,2022年延期交付项目占比超30%,测算2023年预期交付项目将超过4200个,且主要集中在一二线城市,假设全部项目如期交付,2023年交付项目将同比增加90%左右。此外,央行拟发布保交楼贷款支持计划,将在2023年3月31日前向商业银行提供2000亿元免息再贷款,支持商业银行提供配套资金用于支持保交楼。一系列“保交楼”政策加快延期项目交付周期,2023年地产竣工和交房将大幅改善。

展望房地产行业趋势,预计2023年基本面继续下行,cmo" target="_blank" class="keyw">销售2023Q4单月同比转正。截至2022M10,全国商品住宅cmo" target="_blank" class="keyw">销售面积累计降幅达到-25.5%,cmo" target="_blank" class="keyw">销售额累计降幅达到-28.2%,降幅边际回升,2021年cmo" target="_blank" class="keyw">销售总量见顶、2022年cmo" target="_blank" class="keyw">销售大幅下跌的趋势基本确定。展望2023年,“保交楼”政策的出台和配套资金的逐步落地,预计竣工会有明显修复,全年竣工增速有望回升至10%左右;当前居民对于房价预期、收入预期仍显悲观,但在需求端刺激政策的支撑下,全年cmo" target="_blank" class="keyw">销售降幅有望收窄至-10%左右,预计2023Q4cmo" target="_blank" class="keyw">销售单月同比转正。

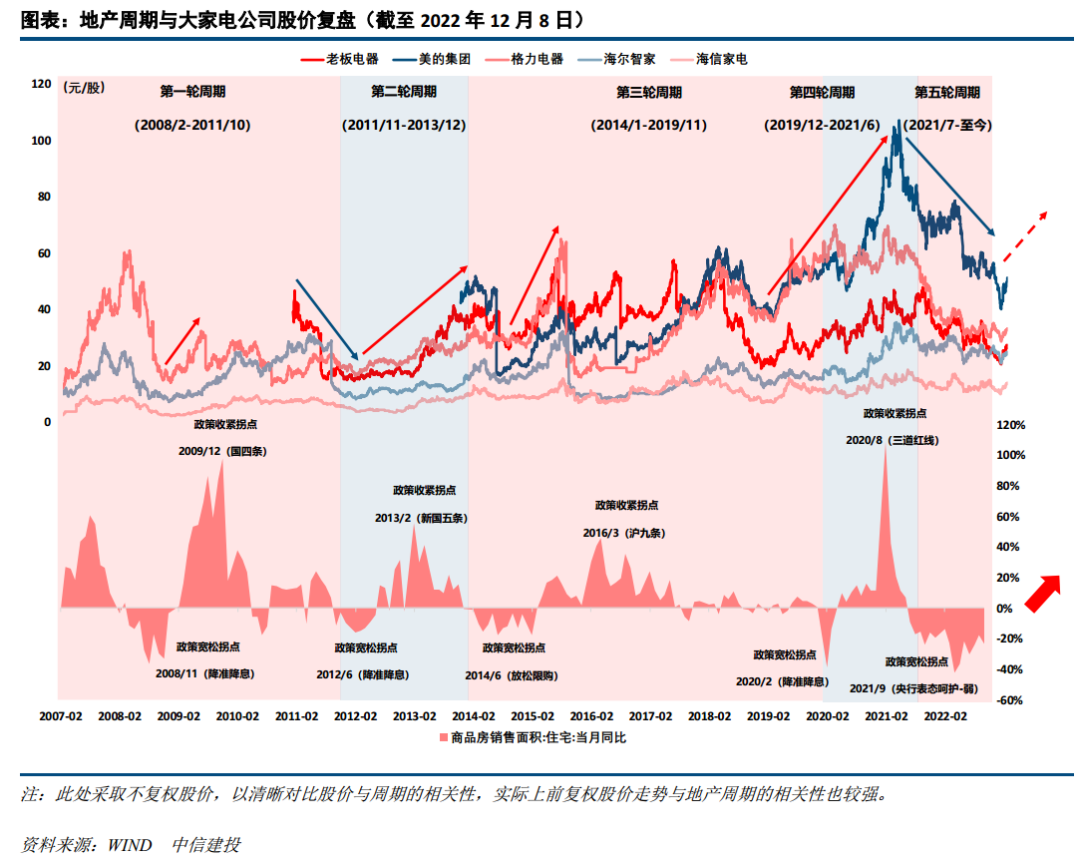

大家电需求与地产周期挂钩,第五轮周期上行趋势将确立,大家电需求及估值有望回升。复盘地产周期与大家电公司股价,可以明显发现房地产政策宽松拐点往往能够刺激大家电公司股价上行,而政策收紧拐点导致股价下跌。随着需求刺激政策落地推动房地产市场需求边际改善,2023年下半年大家电需求释放有望迎来强劲动力,估值修复时点更早。

厨电&集成灶cmo" target="_blank" class="keyw">销售触底,地产端有望抬升需求及估值

行业产品结构整体优化,蒸烤类占比提升。集成灶高端产品受到消费者青睐,高端份额提升主要由蒸烤一体+蒸烤独立贡献。根据奥维云网数据,2022M10,11000-12999元产品零售额占比20.7%,环比M9增长10.0pct;2022M1-M10累计蒸烤一体款+蒸烤独立款占比68.1%,其中2022M10蒸烤一体款零售额占比57.4%(YOY+10.7pct),蒸烤独立款零售额占比15.5%(YOY+7.1pct)。

龙头份额提升,市场低迷有利于行业出清。2022年以来,集成灶高增长趋势中止,线下市场增速下降,中小品牌难以生存,市场份额向头部品牌集中。根据奥维云网数据,2022火星人、美大、亿田、帅丰、森歌五大品牌线上销量份额达到56.2%,同比提升10.6pct;五大品牌线下销量份额为48.8%,同比提升2.5pct。

从基本面来看,2022H2厨电和集成灶上市公司收入业绩触底。2022Q3,收入端仅有老板电器和亿田智能实现增长,利润端均下滑。根据贝壳研究院分析,2023年房地产市场的二手房供应量稳定增长,当前50城库存房源量较2021年末增加14%,2021年末同比2020年末增加13%,二手房库存供应量变化基本稳定;需求向核心城市改善群体集中,全国改善性住房需求占总需求50%-60%,核心城市改善需求占比更高。因此,我们判断2023年厨电存量改造的需求占比将会提升,集成灶向二手房市场和核心城市进攻,上市公司基本面改善有较大支撑。

从估值来看,厨电和集成灶上市公司市盈率整体处低位。2022年以来,集成灶公司估值整体下滑,老板电器估值整体平稳。随着线下消费场景复苏,以及地产需求积极变化可期,集成灶上市公司估值有望得到修复,老板电器估值进一步提升。

中央空调地产关联度高,推荐龙头海信家电(11.02, -0.34, -2.99%)

中央空调内销增速与地产增速关联度高,地产政策放松利好央空板块。从2013-2020年数据来看,中央空调行业与地产关联度较高,央空内销增速与滞后一年的商品房cmo" target="_blank" class="keyw">销售面积增速大小与走势基本一致。四季度以来以“三支箭”为代表的地产托底政策相继出台,地产竣工确定性大幅提升,对中央空调需求端形成利好。

中央空调市场空间预测

家装零售市场:受到疫情及房地产调控等相关因素的影响,2022年上半年中国中央空调零售市场增长率约为5%。考虑到国内中央空调市场可能仍将受到疫情、物流、生产、资金以及项目周期等多个环节的影响,我们预计2022家用零售市场增速放缓至3%。随着后续供应端与需求端的逐步修复,预测2023-2024年家装零售市场将有所回暖,增长率分别为5.00%、4.00%。

精装房市场:受疫情影响,2022年精装修市场开盘量不及预期,预测2022年同比下降15%。得益于渗透率不断提高,预计2022-2024年中央空调配套率仍有所增长。近年原材料价格不断上涨,中央空调近年客单价也将相继上涨。2023年起受政策复苏与低基数影响,预计市场规模有所恢复。

公建市场规模:受益于基础设施投资发力,“新基建”政策支持,公建市场预计将稳健发展,预测2022-2024年增速分别为6%/8%/6%。

中央空调市场规模:综合来看,2022年中央空调市场规模增速预计为2.1%,2023年-2024年在公建加速、家装、精装回暖带动下,增长率预计为7.66%与5.91%。

海信多品牌深耕央空业务,稳居行业龙头地位

公司为中央空调、多联机龙头企业,旗下品牌广受市场认可。公司旗下有海信、日立、约克等品牌涉足中央空调业务,在中央空调行业,特别是在多联机市场占据龙头位置,市占率高位提升。根据《机电信息・中央空调市场》和艾肯制冷网统计,2021年公司旗下品牌在央空的总市占率达到15.35%,多联机市占率达22.90%,公司在央空市场和多联机市场均位列第一。

相较于其他白电品类,家用中央空调中“产品”的地位更加重要。从价格上看,中央空调产品+安装总成本大约高出分体式空调5-10倍。住户选择中央空调更多是为追求时尚、美观、舒适的使用体验,对性价比的要求度较低。中央空调具备“大宗、高客单值、维修复杂”的产品属性,使得消费者在选购中央空调产品时会更加注重各品牌产品性能、参数的细微差距,这也是日立、大金等日系央空品牌市占率较高的客观原因。

精装房地产商对中央空调的要求同样较高。中央空调属于精装房大宗配套部品,配备知名品牌的央空产品可拉高楼盘整体档次与售价,进而提升房企盈利能力。同时中央空调产品的报修率较高,优质稳定的产品可有效减少住户的投诉率,长期有利于房企声誉。通常来讲,地产商选购时会关注产品的绿色环保、节能效果、美观度、噪音大小、运行能效、制冷制热速度、温度控制等多个方面,对产品和品牌的综合实力要求较高。

预测六:地产政策改善下,家居23年业绩和估值均将迎来支撑

保竣工下,2023年新建商品住宅竣工端有望实现正增长,带动23年家居公司业绩端向上弹性。通常地产竣工滞后于地产新开工2年时间,通过拟合住宅新开工面积以及竣工数据,预计地产竣工延后将继续兑现至2023年、实现正增长。其中测算:1)2023E(竣工数据)对应2021(开工面积);(2)2023E全年竣工/前置2年开工比率假设为43%;3)测算对应2023E住宅竣工面积6.29亿平方米。随着保交付政策效果逐渐显现以及房企流动性得益改善,后续开工意愿或将提升,带来竣工端恢复。

“保交付”支持下,短期看大宗业务占比高的家居企业业绩弹性大。潜在待交付楼盘规模较大,预计全国住宅延期交付面积在2亿+平米、占21年竣工面积比重32%。根据易居研究院《2022年全国烂尾楼研究报告》,截至2022年7月,全国平均延期交付的项目面积占比3.85%,2018-2021年新建住宅面积为61亿平米、对应约2.35亿平米延期交付。

“保交楼”政策推动下竣工端率先受益,竣工降幅连续第三个月保持收窄态势,家居公司大宗业务订单自22年9月开始也逐步回暖。保交付政策将加快地产商交付节奏,部分家居公司的在手订单将随着地产商竣工节奏逐步出货,其中大宗业务占比高的家居企业业绩弹性更大,如木门龙头公司江山欧派大宗渠道营收占比在70%以上。

我国家居行业集中度偏低,预计2021年我国沙发CR2为10.7%、床垫CR4为22.6%,美国分别为32%、60%。由于家居产品非标准化以及低频高额消费,国内家居品牌集中度相比海外较低,相比家电也较低,预计2021年我国沙发CR2为10.7%(美国CR2为32%/CR4为51%)、床垫CR4为22.6%(美国为60%+)。

疫后修复阶段龙头alpha正加速体现,家居龙头彰显韧性、集中度提升。疫情后顾家、欧派等龙头公司收入增速高于二三线家居公司,22Q1-Q3该趋势表现明显。对比过去2年,疫情期间家居龙头公司逆势增长,且逐步与二三线公司拉开差距。2020年疫情后,家具行业集中度不断提升。其中6家家居公司(顾家、喜临门、欧派、索菲亚、志邦和金牌)单季度收入占家具制造业营业收入的比例22Q2升至9.2%。头部家居公司通过抢占卖场优质点位、加强线上引流等方式提高市场份额。

家居龙头营收增速较家具社零呈现出10pct-15pct的超额增长,客单值提升逐渐超过客户数量增加成为驱动力。家居龙头营收增速相较于家具社零仍呈现出10pct-15pct的超额增长,目前主要是客单值提升驱动增长。我国家居龙头营增速高于整体家具社零,在今年以来家具社零增速持续为负的情况下,家居龙头营收仍呈现出10pct-15pct的超额增长。其中主要是依靠零售端同店增长,定制公司开展整家套餐方式带动客单值提升,软体公司部分品类仍有红利,21年以来家居公司客单值在稳定提升。

软体公司在床垫、功能沙发等部分品类仍有红利,标品程度更高下电商成为增长新引擎。软体家居中床垫&床品类增速保持领先;特别是受疫情影响较小的下沉市场,其中以喜临门为代表。线上成为床垫市场重要渠道,头部公司喜临门22H1线上营收为6.3亿元/+42%,线上营收占比升至17.5%。

二手房、存量房翻下等因素下家具零售额波动较住宅竣工更小,预计家居社零23年转正,定制龙头快于软体龙头。疫情后顾家、欧派等龙头公司收入增速高于二三线家居公司,22Q1-Q3该趋势表现明显。对比过去2年,疫情期间家居龙头公司逆势增长,且逐步与二三线公司拉开差距。2020年疫情后,家具行业集中度不断提升。其中6家家居公司(顾家、喜临门、欧派、索菲亚、志邦和金牌)单季度收入占家具制造业营业收入的比例22Q2升至9.2%。头部家居公司通过抢占卖场优质点位、加强线上引流等方式提高市场份额。

(来源:智通财经讯)

京公网安备 110105001605号

京公网安备 110105001605号